Trong bối cảnh thị trường tài chính toàn cầu năm 2026 đầy biến động, những nhận định từ các chuyên gia hàng đầu luôn có sức ảnh hưởng đáng kể. Mới đây, Cliff Asness, nhà đầu tư định lượng tỷ phú và là người sáng lập AQR Capital Management, đã đưa ra một quan điểm trái ngược với nhiều người, bác bỏ luận điểm phổ biến rằng tiền điện tử đóng vai trò như một “nơi trú ẩn an toàn” hay “vàng kỹ thuật số” đáng tin cậy. Thay vào đó, vị kỳ cựu trong ngành quỹ phòng hộ này lập luận rằng tiền điện tử hiện đang giao dịch tương tự như một cổ phiếu công nghệ thông thường, mang theo đặc tính của một tài sản rủi ro.

Những phân tích của Asness không chỉ thách thức quan điểm truyền thống về vai trò của Bitcoin và các loại tiền điện tử khác mà còn đưa ra một góc nhìn mới về mối tương quan của chúng với thị trường chứng khoán rộng lớn hơn. Điều này đặc biệt quan trọng trong thời điểm hiện tại, khi các nhà đầu tư đang tìm kiếm sự rõ ràng về cách định vị danh mục đầu tư của họ trong một môi trường kinh tế vĩ mô phức tạp.

Tiền điện tử: Không phải là “nơi trú ẩn an toàn”

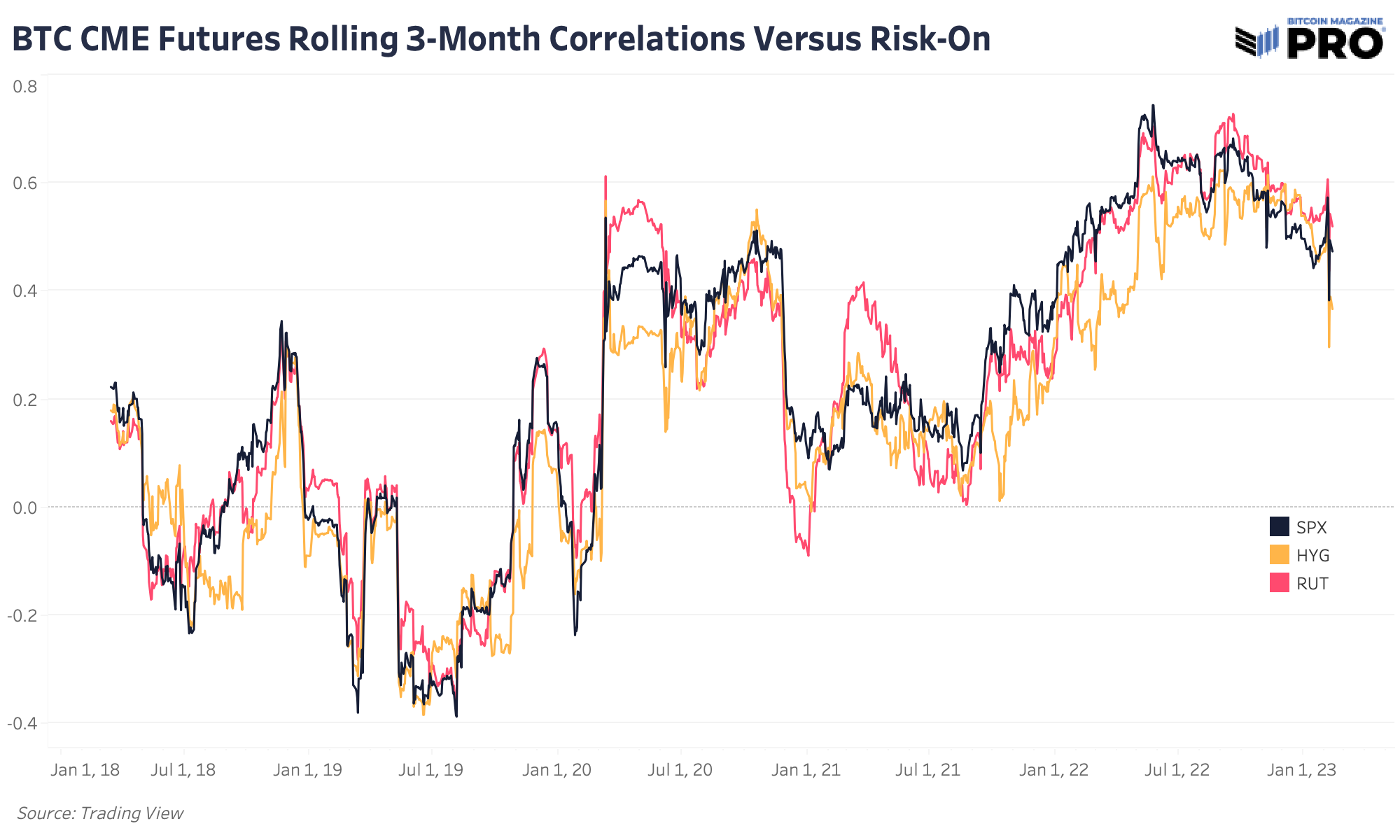

Quan điểm của Cliff Asness dựa trên những bằng chứng kỹ thuật rõ ràng về mối tương quan giữa thị trường tiền điện tử và các tài sản truyền thống. Ông nhấn mạnh rằng các biểu đồ tương quan hiện tại giữa hợp đồng tương lai S&P 500 và Bitcoin cho thấy một xu hướng đáng chú ý: khi thị trường chứng khoán rộng lớn hơn suy giảm, tiền điện tử cũng giảm theo. Đây là một đặc điểm điển hình của các tài sản rủi ro (risk-on assets), tức là những tài sản mà các nhà đầu tư có xu hướng mua vào khi họ cảm thấy lạc quan về nền kinh tế và bán ra khi họ lo ngại về rủi ro.

“Rõ ràng là, ở thời điểm hiện tại, tiền điện tử không còn trông giống một kho lưu trữ giá trị hay một tài sản đa dạng hóa rủi ro, mà thay vào đó, nó trông giống một tài sản rủi ro (risk-on asset) – như xu hướng gần đây, nhưng không phải lúc nào cũng vậy,” Asness phát biểu. Nhận định này bác bỏ niềm tin của nhiều người, đặc biệt là những người ủng hộ tiền điện tử cuồng nhiệt, rằng Bitcoin có thể hoạt động như một công cụ phòng hộ chống lại lạm phát hoặc sự bất ổn kinh tế, tương tự như vàng.

Trong lý thuyết tài chính truyền thống, một nơi trú ẩn an toàn là tài sản có khả năng giữ hoặc tăng giá trị trong thời kỳ bất ổn thị trường. Vàng thường được coi là ví dụ điển hình cho loại tài sản này. Tuy nhiên, theo Asness, các chỉ số thị trường năm 2026 cho thấy tiền điện tử, đặc biệt là Bitcoin, đang thể hiện hành vi ngược lại. Điều này có nghĩa là, thay vì cung cấp sự ổn định, tiền điện tử lại khuếch đại rủi ro trong danh mục đầu tư khi thị trường chung biến động tiêu cực. Đối với các nhà đầu tư tổ chức và cá nhân đang tìm cách đa dạng hóa rủi ro, đây là một điểm cần được xem xét kỹ lưỡng.

Sự thay đổi trong hành vi này có thể xuất phát từ nhiều yếu tố, bao gồm sự gia tăng của dòng tiền tổ chức vào thị trường tiền điện tử, sự phát triển của các sản phẩm phái sinh và sự tích hợp ngày càng sâu rộng của tiền điện tử vào hệ thống tài chính truyền thống. Khi ngày càng nhiều nhà đầu tư coi tiền điện tử như một phần của danh mục đầu tư công nghệ, nó càng có xu hướng phản ứng theo cùng một cách với các tài sản rủi ro khác.

Một nhà phê bình lâu năm

Cliff Asness không phải là một người mới trong việc bày tỏ sự hoài nghi đối với Bitcoin và thị trường tiền điện tử. Ông từ lâu đã là một nhà phê bình thẳng thắn, thường xuyên đặt câu hỏi về các giả định cơ bản mà cộng đồng tiền điện tử thường chấp nhận. Về cơ bản, Asness coi Bitcoin là một “tài sản ảo” và thường xuyên chế giễu ý tưởng rằng một loại tiền tệ hoàn toàn kỹ thuật số có thể đạt được tổng giá trị tương đương tất cả các tài sản khác trên Trái đất.

Quan điểm này xuất phát từ lập trường của một nhà đầu tư định lượng truyền thống, người thường đánh giá giá trị dựa trên dòng tiền, tài sản hữu hình hoặc tiện ích kinh tế rõ ràng. Đối với Asness, Bitcoin, với bản chất phi tập trung và thiếu tài sản nền tảng truyền thống, khó có thể được định giá theo các mô hình tài chính cổ điển. Ông đặt câu hỏi về nguồn gốc thực sự của giá trị của Bitcoin và coi sự gia tăng giá trị của nó phần lớn là do đầu cơ và tâm lý thị trường.

Ông kiên quyết bác bỏ luận điểm được những người theo chủ nghĩa Bitcoin tối đa hóa (Bitcoin maximalists) thúc đẩy rằng Bitcoin là động lực chính của thị trường chứng khoán rộng lớn hơn. Thay vào đó, ông coi nó chỉ là một tài sản khác có tính biến động cao. Những người theo chủ nghĩa tối đa hóa thường tin rằng Bitcoin cuối cùng sẽ thay thế các loại tiền tệ fiat và trở thành tài sản dự trữ toàn cầu. Tuy nhiên, Asness nhìn nhận Bitcoin qua lăng kính của một tài sản tài chính, và trong bối cảnh đó, ông thấy sự biến động của nó là đặc điểm nổi bật hơn là khả năng chi phối thị trường.

Không chỉ dừng lại ở đó, Asness còn chỉ trích mạnh mẽ khái niệm “lợi suất Bitcoin” (Bitcoin yield) – một chỉ số được Michael Saylor của MicroStrategy phổ biến để theo dõi tỷ lệ nắm giữ BTC so với số cổ phiếu đang lưu hành. Asness lập luận rằng khái niệm này không đại diện cho lợi suất thực sự cũng như tổng lợi nhuận. Sự khinh miệt của ông đối với chỉ số này là rất rõ ràng, thậm chí ông còn nói đùa rằng mỗi khi thuật ngữ này được sử dụng, “một thiên thần lại bị giật tung cánh một cách bạo lực.” Lời châm biếm này thể hiện sự thất vọng sâu sắc của ông với việc cố gắng gán các thuật ngữ tài chính truyền thống cho một tài sản mà ông cho rằng không phù hợp với định nghĩa đó.

Michael Saylor, thông qua MicroStrategy, đã trở thành một trong những người ủng hộ Bitcoin nổi bật nhất, biến công ty phần mềm của mình thành một phương tiện đầu tư Bitcoin khổng lồ. “Lợi suất Bitcoin” được Saylor đưa ra nhằm biện minh cho chiến lược này, cố gắng tạo ra một chỉ số để nhà đầu tư có thể đo lường “hiệu quả” của việc nắm giữ Bitcoin so với các tài sản khác. Tuy nhiên, Asness thấy điều này là một sự sai lệch trong cách sử dụng ngôn ngữ tài chính, làm mờ đi ranh giới giữa đầu tư truyền thống và đầu cơ tài sản kỹ thuật số.

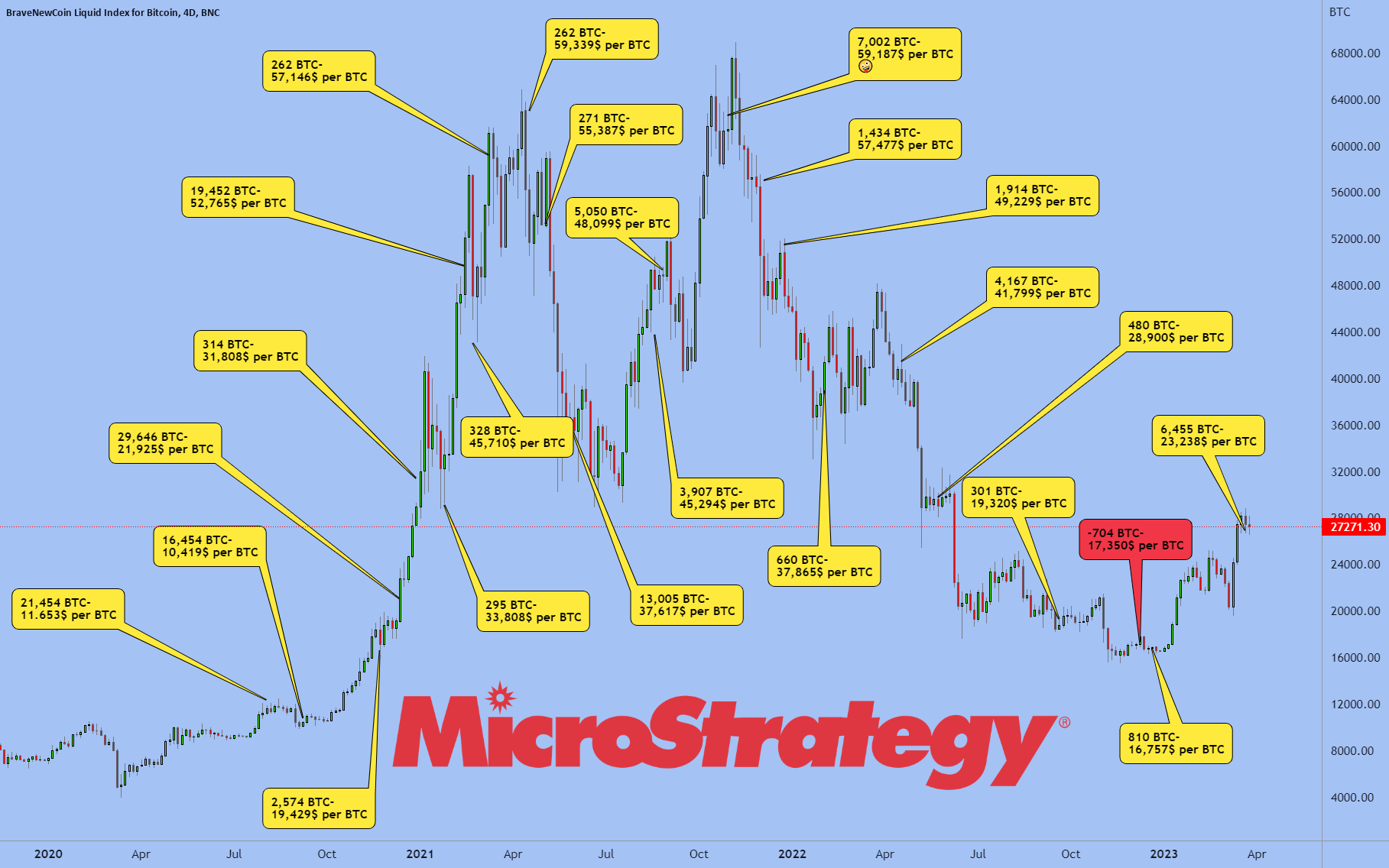

Chiến lược doanh nghiệp của MicroStrategy bị soi rọi

Mặc dù rất không ưa Bitcoin, nhưng những lời chỉ trích gay gắt nhất của Cliff Asness lại hướng vào chiến lược doanh nghiệp của Michael Saylor và mức phí bảo hiểm khổng lồ mà cổ phiếu MicroStrategy đang giao dịch. Ông coi việc MicroStrategy hoạt động về cơ bản như một quỹ Bitcoin đóng có giá trị tài sản ròng (NAV) gấp đôi là “ngu ngốc” và là một thất bại rõ ràng của hiệu quả thị trường.

Trong tài chính truyền thống, một quỹ đóng (closed-end fund) thường giao dịch ở mức chiết khấu hoặc phí bảo hiểm nhỏ so với giá trị tài sản ròng (NAV) của nó, phản ánh cung và cầu của thị trường đối với quỹ đó. Tuy nhiên, trường hợp của MicroStrategy lại hoàn toàn khác. Việc cổ phiếu của MicroStrategy giao dịch ở mức phí bảo hiểm lớn so với giá trị thực tế của lượng Bitcoin mà họ nắm giữ cho thấy một sự không hợp lý đáng kể trong mắt Asness. Ông lập luận rằng nếu một nhà đầu tư muốn tiếp xúc với Bitcoin, họ nên mua Bitcoin trực tiếp hoặc thông qua một sản phẩm ETF với mức phí thấp hơn, thay vì trả một phí bảo hiểm cao vô lý để sở hữu cổ phiếu của một công ty mà tài sản chính là Bitcoin.

“Ngu ngốc” và “thất bại của hiệu quả thị trường” là những từ ngữ mạnh mẽ được Asness sử dụng để mô tả tình hình này. Ông tin rằng thị trường không phản ánh đúng giá trị nội tại khi định giá MicroStrategy cao hơn đáng kể so với tài sản cơ bản của nó. Điều này cũng ám chỉ rằng nhiều nhà đầu tư đang bỏ qua các nguyên tắc cơ bản của định giá tài sản khi họ đổ tiền vào MicroStrategy, có thể là do sự thiếu hiểu biết hoặc do bị cuốn theo tâm lý FOMO (sợ bỏ lỡ).

Chiến lược của MicroStrategy, dù đã mang lại lợi nhuận đáng kể cho một số nhà đầu tư trong quá khứ, lại đặt ra câu hỏi về tính bền vững và hợp lý về mặt tài chính. Nếu Bitcoin giảm giá mạnh, giá trị của MicroStrategy cũng sẽ bị ảnh hưởng nặng nề hơn, do cấu trúc đòn bẩy và phí bảo hiểm hiện tại. Điều này nhấn mạnh quan điểm của Asness về rủi ro tiềm ẩn mà các nhà đầu tư đang chấp nhận.

Triển vọng

Những nhận định của Cliff Asness vào tháng 3 năm 2026 một lần nữa khẳng định rằng thị trường tiền điện tử vẫn là một lĩnh vực đầy tranh cãi, đặc biệt khi được nhìn nhận dưới lăng kính của tài chính truyền thống. Quan điểm của ông về việc tiền điện tử hoạt động như một tài sản rủi ro, cùng với những chỉ trích mạnh mẽ về Bitcoin và chiến lược của MicroStrategy, cung cấp một góc nhìn quan trọng cho các nhà đầu tư trên Ema Crypto.

Trong một thị trường ngày càng trưởng thành và tích hợp sâu rộng hơn vào hệ thống tài chính toàn cầu, việc hiểu rõ bản chất thực sự của tiền điện tử là điều cực kỳ quan trọng. Dù cộng đồng tiền điện tử có thể không đồng tình, những phân tích dựa trên dữ liệu và kinh nghiệm dày dặn của một huyền thoại quỹ phòng hộ như Asness không thể bị bỏ qua. Chúng nhắc nhở chúng ta về sự cần thiết của việc đánh giá rủi ro một cách thận trọng và tránh những nhận định thổi phồng, đặc biệt là khi thị trường tiếp tục phát triển và đối mặt với những thách thức mới trong năm 2026.

Với tư cách là một tài sản có tính biến động cao và có mối tương quan mạnh mẽ với các thị trường rủi ro truyền thống, tiền điện tử yêu cầu một cách tiếp cận đầu tư cân nhắc và chiến lược rõ ràng. Các nhà đầu tư cần tự mình nghiên cứu kỹ lưỡng và không ngừng cập nhật thông tin để đưa ra quyết định sáng suốt nhất trong bối cảnh thị trường phức tạp này.

Nguồn: U.Today (https://u.today/hedge-fund-legend-says-crypto-acts-like-a-risk-on-asset)

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.