Tuần vừa qua, thị trường tài chính toàn cầu đã chứng kiến nhiều biến động mạnh mẽ, với chứng khoán Mỹ giảm tuần thứ tư liên tiếp và giá vàng có tuần tồi tệ nhất trong bốn thập kỷ. Các quyết định chính sách của ngân hàng trung ương, căng thẳng địa chính trị ở Trung Đông và sự suy giảm niềm tin vào trí tuệ nhân tạo (AI) đã tạo ra một bức tranh thị trường đầy thách thức. Trong bối cảnh lo ngại lạm phát và suy thoái kinh tế (stagflation) gia tăng, các nhà đầu tư đang theo dõi chặt chẽ dữ liệu kinh tế và báo cáo thu nhập doanh nghiệp để tìm kiếm định hướng.

Tuần qua có gì?

Tuần qua được đánh dấu bằng các quyết định chính sách tiền tệ trái chiều từ các ngân hàng trung ương lớn và sự leo thang căng thẳng ở Trung Đông.

- Fed giữ nguyên lãi suất trong bối cảnh lo ngại suy thoái kèm lạm phát: Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên lãi suất chính sách ở mức 3,5%–3,75%. Chủ tịch Powell thừa nhận cuộc khủng hoảng dầu mỏ có thể đẩy lạm phát lên cao nhưng từ chối định lượng tác động này. Một diễn biến đáng chú ý là Chủ tịch Powell không có ý định rời hội đồng cho đến khi cuộc điều tra của Bộ Tư pháp về việc cải tạo trụ sở ngân hàng trung ương được giải quyết hoàn toàn, khẳng định sự độc lập của Fed.

- Các ngân hàng trung ương “diều hâu” tái xuất hiện: Ngân hàng Dự trữ Australia (RBA) đã tăng lãi suất tiền mặt thêm 25 điểm cơ bản lên 4,10%, viện dẫn lạm phát dai dẳng và rủi ro gia tăng từ Trung Đông. Ngược lại, Ngân hàng Trung ương Anh (BoE), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BoJ) đều giữ nguyên lãi suất. BoE cảnh báo lạm phát có thể đạt 3,5% trong năm nay; ECB dự kiến 2,6% cho năm 2026; còn BoJ cảnh báo rủi ro tăng trưởng dù nội bộ có ý kiến nghiêng về “diều hâu”.

- Dữ liệu kinh tế Trung Quốc gây bất ngờ: Doanh số bán lẻ trong tháng 1–2 tăng 2,8% so với cùng kỳ năm trước (YoY), vượt kỳ vọng thị trường. Đầu tư tài sản cố định tăng 1,8% — mức tăng đầu tiên kể từ tháng 8 năm trước — nhờ cơ sở hạ tầng tăng mạnh 11,4%. Tuy nhiên, đầu tư bất động sản giảm 11,1% và giá nhà mới giảm 3,2% YoY, mức giảm mạnh nhất trong tám tháng.

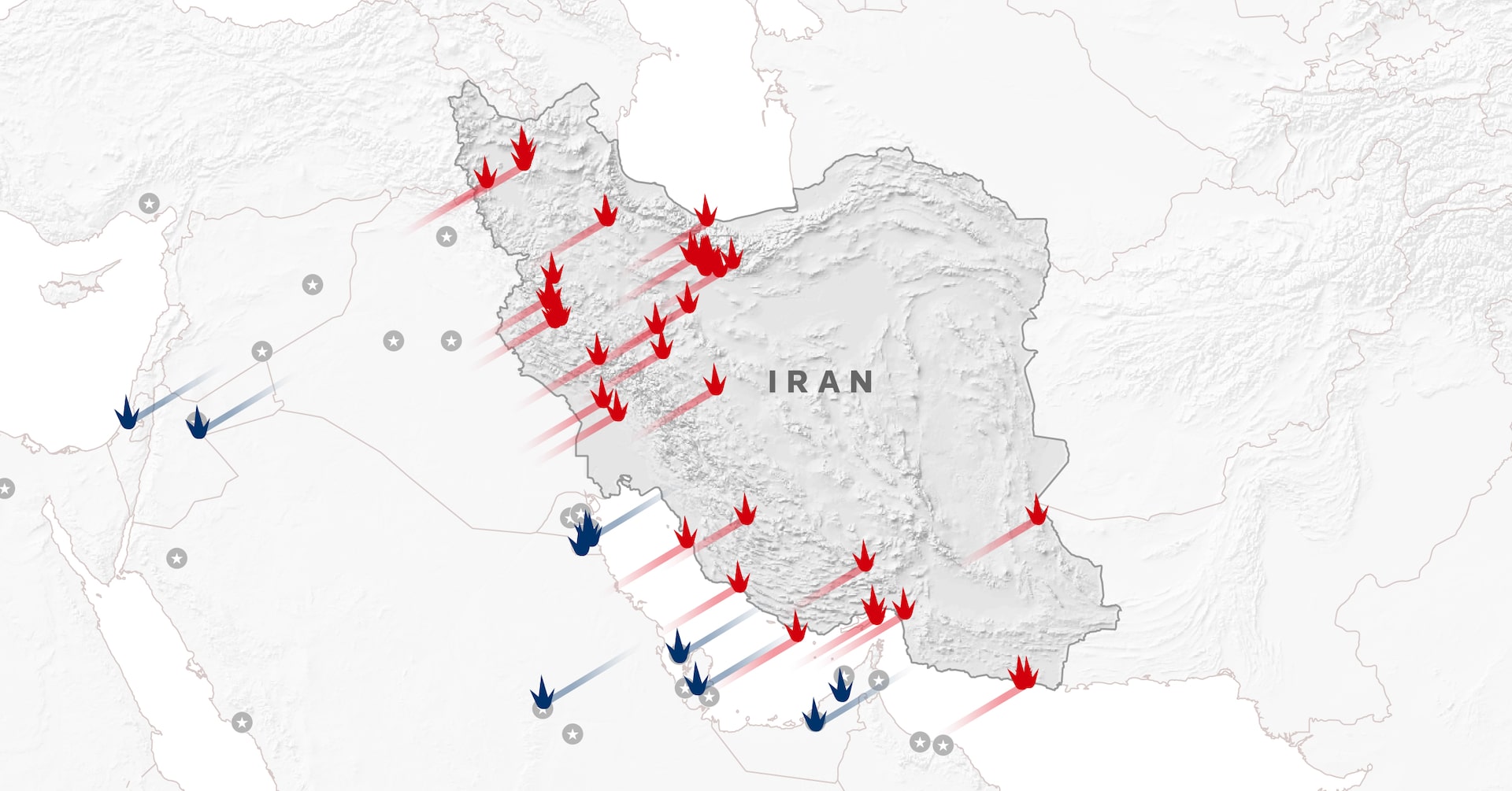

- Căng thẳng hạ tầng năng lượng leo thang: Israel tấn công mỏ khí đốt South Pars của Iran, kéo theo các đòn trả đũa làm gián đoạn tới 17% năng lực xuất khẩu LNG của Qatar trong tối đa 5 năm. Giá dầu Brent từng chạm 119 USD/thùng trước khi hạ xuống 112 USD. Trong khi đó, giá nhôm ghi nhận mức giảm trong ngày mạnh nhất kể từ năm 2018, rơi tới 8% do lo ngại tăng trưởng kinh tế toàn cầu chậm lại.

Trọng tâm thị trường

Kinh tế vĩ mô kéo chỉ số chứng khoán Mỹ xuống dưới các mức kỹ thuật quan trọng

Thị trường chứng khoán Mỹ đã giảm tuần thứ tư liên tiếp khi sự không chắc chắn về địa chính trị, dữ liệu lạm phát dai dẳng và sự suy giảm niềm lạc quan về trí tuệ nhân tạo (AI) cùng hội tụ. Chỉ số S&P 500 giảm 1,9%, lần đầu tiên phá vỡ đường trung bình động (MA) 200 ngày kể từ tháng 5 năm 2025. Chỉ số Nasdaq 100 và Dow Jones lần lượt giảm 2,0% và 2,1%. Tâm lý lo lắng của nhà đầu tư vẫn ở mức cao, với Chỉ số Biến động (VIX) gần 27 và Chỉ số Sợ hãi và Tham lam của CNN giảm xuống 15.

Bối cảnh kinh tế vĩ mô không mang lại nhiều tín hiệu tích cực. Giá sản xuất của Mỹ đã tăng 0,7% so với tháng trước (MoM) trong tháng 2 — mức tăng mạnh nhất kể từ tháng 7 — làm tăng thêm lo ngại về lạm phát trước khi có bất kỳ tác động đầy đủ nào từ chi phí năng lượng liên quan đến xung đột. Chủ tịch Powell của Cục Dự trữ Liên bang (Fed) thừa nhận rằng Fed đang đối mặt với một sự cân bằng khó khăn giữa tăng trưởng chậm lại và áp lực giá cả dai dẳng, đồng thời không loại trừ khả năng quay trở lại tăng lãi suất.

Tại hội nghị phát triển GTC, Giám đốc điều hành Nvidia, Jensen Huang, đã dự kiến tổng doanh thu từ kiến trúc Blackwell và Vera Rubin sẽ vượt 1 nghìn tỷ USD đến hết năm 2027. Ông cũng xác nhận rằng việc bán chip H200 cho Trung Quốc đã nhận được các giấy phép cần thiết, với các đơn đặt hàng đã có và việc sản xuất đang được khởi động lại. Tuy nhiên, tâm lý tích cực này đã bị lu mờ bởi việc đồng sáng lập Super Micro Computer bị buộc tội buôn lậu số máy chủ chạy bằng Nvidia trị giá 2,5 tỷ USD sang Trung Quốc. Cổ phiếu của Super Micro đã giảm 33% trong tuần, trong khi Nvidia giảm khoảng 4%.

Từ góc độ kỹ thuật, chỉ số US Tech 100 cho thấy ít dấu hiệu phục hồi và tiếp tục giao dịch dưới các đường MA quan trọng. Mức 24.000 là mức cực kỳ quan trọng — việc phá vỡ bền vững mức này sẽ xác nhận mô hình tam giác giảm dần, cho thấy áp lực bán tiếp tục hướng tới 23.000. Bất kỳ sự phục hồi nào có thể sẽ gặp kháng cự gần 24.600.

Chỉ số Hang Seng cho thấy sự phân hóa mạnh mẽ giữa các ngành

Chỉ số Hang Seng (HSI) đã giảm 0,7% trong tuần, nhưng lại vượt trội so với các chỉ số lớn của phương Tây khi tâm lý ngại rủi ro toàn cầu tăng cường. Mức giảm khiêm tốn này đã che giấu sự phân tán đáng kể ở cấp độ ngành. Ngành Vật liệu là ngành hoạt động kém nhất, bị kéo xuống bởi giá kim loại giảm mạnh, trong khi ngành Công nghiệp lại hoạt động tốt hơn, dẫn đầu là phân khúc năng lượng sạch.

Contemporary Amperex Technology (CATL), nhà sản xuất pin xe điện (EV) lớn nhất thế giới, là cổ phiếu nổi bật, với giá cổ phiếu tăng 12% trong tuần. Nhiều công ty môi giới đã điều chỉnh giá mục tiêu lên cao sau kết quả kinh doanh mạnh mẽ cả năm 2025 của công ty. Cú sốc dầu mỏ ở Trung Đông đã tạo thêm động lực, với các nhà phân tích lưu ý rằng chi phí nhiên liệu cao kéo dài sẽ tăng cường lợi thế chi phí vòng đời của xe điện. BYD cũng hoạt động tốt khi lượng khách hàng đến các showroom tăng vọt trên khắp châu Á.

Tuy nhiên, bù lại các mức tăng này, hai cổ phiếu vốn hóa lớn là Tencent và Alibaba mỗi mã đều giảm khoảng 7%, làm bay hơi tổng cộng khoảng 66 tỷ USD vốn hóa thị trường. Mặc dù cả hai công ty đều báo cáo tăng trưởng doanh thu vững chắc, các nhà đầu tư đã thất vọng bởi sự thiếu vắng các mốc thời gian cụ thể về việc kiếm tiền từ AI. Doanh thu quý 4 của Tencent tăng 13% YoY, nhưng ban lãnh đạo không đưa ra mục tiêu cụ thể nào cho việc chuyển đổi các sản phẩm AI dựa trên OpenClaw của họ thành doanh thu. Mảng điện toán đám mây của Alibaba tăng trưởng 36%, nhưng mức giảm 67% trong thu nhập ròng hàng quý đã nhấn mạnh chi phí đầu tư cơ sở hạ tầng lớn mà không mang lại lợi nhuận trong ngắn hạn.

Kiểm tra biểu đồ hàng ngày, đà giảm giá tiếp tục chiếm ưu thế trong bức tranh ngắn hạn. HSI đang kiểm tra lại mức hỗ trợ gần 25.000. Một sự phục hồi rõ ràng từ mức này sẽ bắt đầu hình thành mô hình đáy đôi, mặc dù chỉ số vẫn cần vượt qua đường viền cổ gần 26.150 để xác nhận phá vỡ. Việc không giữ được trên 25.000 có thể mở ra một đợt điều chỉnh sâu hơn về phía 23.200.

Giá vàng trải qua tuần tồi tệ nhất trong bốn thập kỷ khi sức hấp dẫn trú ẩn an toàn suy yếu

Giá vàng giao ngay đã giảm mạnh trong tuần trước, giảm 10,6% để đóng cửa ngay dưới 4.500 USD vào thứ Sáu, khi một loạt các yếu tố làm xói mòn sức hấp dẫn trú ẩn an toàn của nó. Kim loại này bước vào đợt điều chỉnh từ một nền tảng giá cao, khi đã mang lại lợi nhuận 27% vào năm 2024 và 65% vào năm 2025. Đợt tăng giá mạnh mẽ trong hai năm đó đã thu hút một lượng lớn nhà đầu tư đầu cơ, điều này đã khuếch đại biến động trong những tháng gần đây.

Yếu tố kích hoạt ngay lập tức là sự tăng vọt của lợi suất trái phiếu do các tín hiệu “diều hâu” từ các ngân hàng trung ương trên toàn cầu. Lợi suất trái phiếu kho bạc 10 năm của Mỹ đã tăng lên 4,39%, trong khi lợi suất trái phiếu chính phủ 10 năm của Anh đã chạm mốc 5% — lần đầu tiên kể từ năm 2008. Với việc các nhà hoạch định chính sách tại Fed, ECB, BoE và BoJ đều cảnh báo chống lại việc nới lỏng chính sách trong ngắn hạn do rủi ro lạm phát liên quan đến xung đột, chi phí cơ hội của việc nắm giữ vàng không sinh lời đã tăng lên đáng kể. Đồng đô la Mỹ mạnh đã khuếch đại đợt bán tháo trên các kim loại quý.

Bức tranh nhu cầu cơ cấu cũng cho thấy dấu hiệu phân kỳ. Ngân hàng Nhân dân Trung Quốc (PBoC) đã kéo dài chuỗi mua vàng của mình lên 16 tháng liên tiếp vào tháng 2, bổ sung 30.000 ounce Troy. Tuy nhiên, ngân hàng trung ương Ba Lan — trước đây là người mua lớn nhất được báo cáo trên thế giới — đã đề xuất bán một phần dự trữ của mình để tài trợ cho chi tiêu quốc phòng, tạo ra một sự thay đổi tiềm năng trong bức tranh nhu cầu.

Biểu đồ hàng ngày cho thấy sự suy giảm mạnh mẽ về động lượng. Việc phá vỡ dứt khoát dưới xu hướng tăng được thiết lập từ tháng 8, kết hợp với một “death cross” tiềm năng hình thành giữa đường MA 20 ngày và 50 ngày, chỉ ra một triển vọng ngắn hạn đầy thách thức. Đường MA 200 ngày sẽ cung cấp hỗ trợ gần 4.230 USD. Tuy nhiên, một sự phục hồi kỹ thuật từ các mức hiện tại vẫn có thể xảy ra, vì chỉ số sức mạnh tương đối (RSI) đã giảm xuống dưới 30, tạo ra một tín hiệu quá bán.

Triển vọng tuần tới

Dữ liệu lạm phát là tâm điểm của lịch kinh tế tuần này, với các báo cáo từ Nhật Bản, Australia và Vương quốc Anh cung cấp cái nhìn kịp thời về động thái giá cả và những tác động trực tiếp đến chính sách tiền tệ.

Chỉ số giá tiêu dùng cốt lõi (CPI) của Nhật Bản cho tháng 2 được theo dõi chặt chẽ sau khi giảm xuống 2,0% YoY vào tháng 1 — lần đầu tiên đạt mục tiêu của BoJ kể từ tháng 3 năm 2022 — chủ yếu do trợ cấp năng lượng của chính phủ làm giảm chi phí tiện ích và hiệu ứng cơ sở từ sự tăng giá thực phẩm năm trước. Dữ liệu tháng 2 dự kiến sẽ tiếp tục xu hướng ôn hòa, với dữ liệu CPI tháng 2 của Tokyo cũng cho thấy điều này. Nếu con số quốc gia vẫn ở mức gần hoặc dưới 2%, điều này sẽ cho phép BoJ có thêm thời gian để đánh giá tác động kinh tế của xung đột Trung Đông trước khi thắt chặt hơn nữa. Cũng cần lưu ý rằng đánh giá của ngân hàng trung ương sẽ tìm cách tách biệt các hiệu ứng của các biện pháp hỗ trợ của chính phủ và sự tăng giá dầu do chiến tranh khỏi động lực kinh tế cơ bản.

Chỉ số CPI hàng tháng của Australia cho tháng 2 đến trong bối cảnh khó khăn hơn. Lạm phát tổng thể giữ ở mức 3,8% YoY vào tháng 1 — cao hơn đáng kể so với mục tiêu 2–3% của RBA — do chi phí nhà ở, chi phí giáo dục và việc hết hạn trợ cấp điện của chính phủ. Một chỉ số tháng 2 tiếp tục ở mức cao sẽ củng cố lập luận cho việc RBA thắt chặt thêm sau hai lần tăng lãi suất liên tiếp trong năm nay.

Chỉ số CPI của Anh cho tháng 2 và ước tính nhanh chỉ số nhà quản lý mua hàng (PMI) cho khu vực đồng Euro và Anh vào thứ Ba sẽ hoàn thiện bức tranh kinh tế vĩ mô. Sự phục hồi trong dữ liệu PMI sẽ mang lại một số nhẹ nhõm về lo ngại suy thoái kèm lạm phát trên khắp châu Âu.

Về mặt doanh nghiệp, sự chú ý chuyển sang các công ty công nghệ và internet Trung Quốc, sau đợt bán tháo cổ phiếu Alibaba và Tencent do kết quả kinh doanh không cung cấp được các mốc thời gian cụ thể về việc kiếm tiền từ AI. Xiaomi, PDD và Meituan sẽ báo cáo trong một thị trường đã nâng cao tiêu chuẩn về khả năng nhìn thấy doanh thu AI, với các nhà đầu tư sẽ xem xét kỹ lưỡng liệu các cam kết chi tiêu vốn lớn có chuyển thành đóng góp doanh thu có thể đo lường được hay không. Các ngân hàng lớn của Trung Quốc cũng sẽ báo cáo, cung cấp cái nhìn về áp lực biên lãi ròng và căng thẳng trong lĩnh vực bất động sản.

Các sự kiện kinh tế vĩ mô quan trọng trong tuần này

(Theo múi giờ GMT+8)

Thứ Ba, ngày 24 tháng 3 năm 2026

- 7:30 sáng — Tỷ lệ lạm phát cốt lõi YoY của Nhật Bản (Tháng 2): kỳ trước 2,0%, đồng thuận 1,7%

- 5:30 chiều — Ước tính nhanh PMI sản xuất HCOB Khu vực đồng Euro (Tháng 3): kỳ trước 50,8, đồng thuận 49,5

- 5:30 chiều — Ước tính nhanh PMI dịch vụ HCOB Khu vực đồng Euro (Tháng 3): kỳ trước 51,9, đồng thuận 51,0

- 5:30 chiều — Ước tính nhanh PMI sản xuất S&P Global của Anh (Tháng 3): kỳ trước 51,7, đồng thuận 51,1

- 5:30 chiều — Ước tính nhanh PMI dịch vụ S&P Global của Anh (Tháng 3): kỳ trước 53,9, đồng thuận 53,0

Thứ Tư, ngày 25 tháng 3 năm 2026

- 7:50 sáng — Biên bản cuộc họp chính sách tiền tệ của BoJ Nhật Bản

- 8:30 sáng — Tỷ lệ lạm phát YoY của Australia (Tháng 2): kỳ trước 3,8%, đồng thuận 3,8%

- 3:00 chiều — Tỷ lệ lạm phát YoY của Anh (Tháng 2): kỳ trước 3%, đồng thuận 3%

Thứ Sáu, ngày 27 tháng 3 năm 2026

- 3:00 chiều — Doanh số bán lẻ MoM của Anh (Tháng 2): kỳ trước 1,8%, đồng thuận -0,4%

Báo cáo thu nhập doanh nghiệp nổi bật

(Theo giờ giao dịch địa phương)

Thứ Hai, ngày 23 tháng 3 năm 2026

- WuXi AppTec

Thứ Ba, ngày 24 tháng 3 năm 2026

- Xiaomi

- WuXi Biologics

Thứ Tư, ngày 25 tháng 3 năm 2026

- PDD

- Kuaishou

- Popmart

Thứ Năm, ngày 26 tháng 3 năm 2026

- Meituan

- CNOOC

- China Mobile

- Ping An

Thứ Sáu, ngày 27 tháng 3 năm 2026

- BYD

- China Construction Bank

- PetroChina

- Industrial and Commercial Bank of China

- China Merchants Bank

Kết luận

Tuần tới hứa hẹn sẽ là một tuần đầy biến động với các dữ liệu lạm phát quan trọng và báo cáo thu nhập từ các tập đoàn công nghệ Trung Quốc. Các nhà đầu tư cần thận trọng theo dõi diễn biến kinh tế vĩ mô và tình hình địa chính trị để đưa ra các quyết định sáng suốt trong một thị trường đang đối mặt với nhiều thách thức.

Nguồn: IG (https://www.ig.com/en/news-and-trade-ideas/weekly-market-navigator–23-mar-2026-260323)

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.