Thị trường crypto đang không ngừng phát triển, và Bitcoin Lending nổi lên như một phương pháp hấp dẫn để biến số Bitcoin bạn đang HODL (nắm giữ lâu dài) thành dòng thu nhập thụ động. Nhưng liệu đây có phải là con đường màu hồng hay ẩn chứa những rủi ro khôn lường như các vụ sập sàn từng khiến hàng tỷ đô la của anh em “bay màu”?

Hãy cùng Ema Crypto tìm hiểu tất tần tật về Bitcoin Lending, từ cơ chế hoạt động cho đến những bài học đắt giá từ lịch sử, để bạn có thể tự tin đưa ra quyết định thông minh nhé!

Bitcoin lending là gì?

Bitcoin Lending, hay cho vay Bitcoin, hiểu đơn giản là hoạt động bạn cho người khác mượn Bitcoin của mình và nhận lại lãi suất. Đây là một cách để bạn có thể kiếm thêm thu nhập từ số BTC đang nhàn rỗi, thay vì chỉ đơn thuần HODL và chờ giá tăng. Nếu bạn chưa biết Bitcoin là gì, hãy đọc bài viết này trước nhé!

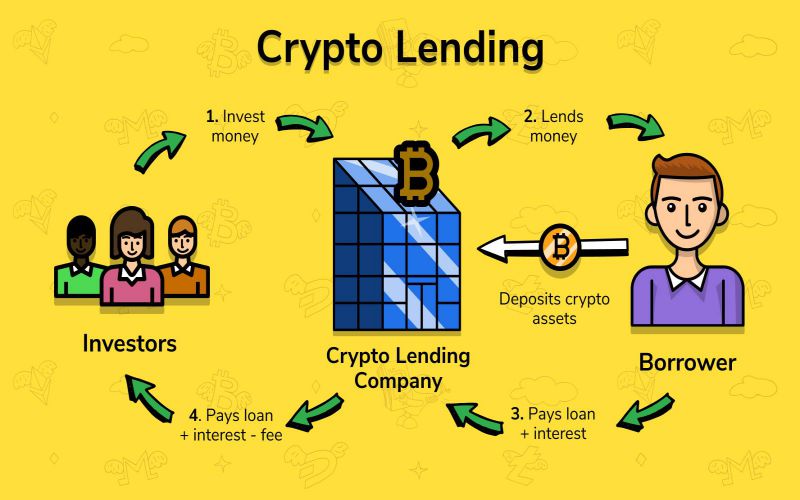

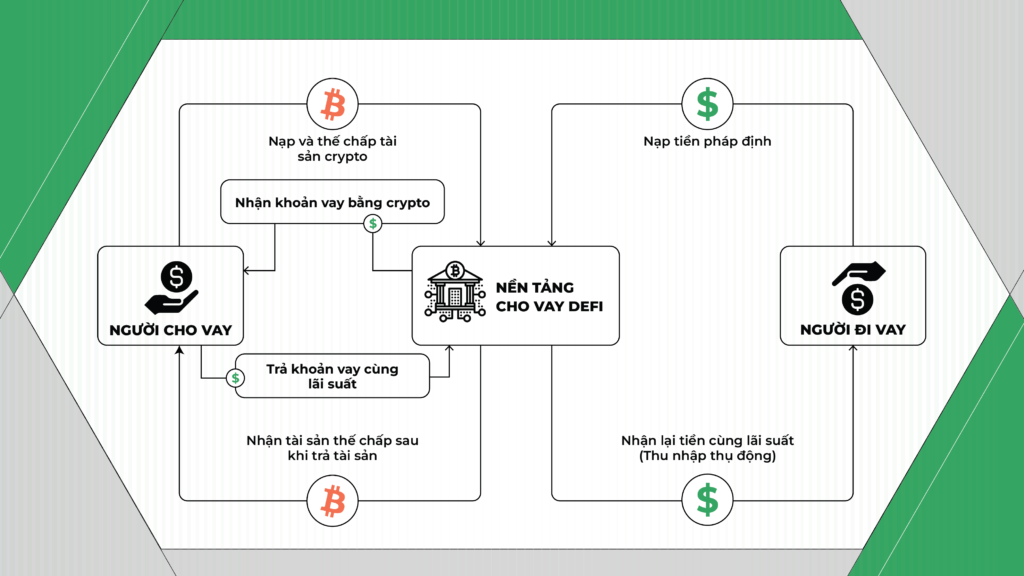

Trong hoạt động này, có ba bên chính tham gia. Đầu tiên là người cho vay (lender) – chính là bạn, người sở hữu Bitcoin và muốn kiếm lãi. Thứ hai là người đi vay (borrower), những người cần Bitcoin cho các mục đích như giao dịch ký quỹ (margin trading), thanh khoản, hoặc để tiếp cận vốn mà không cần bán tài sản của họ. Cuối cùng là nền tảng hoặc giao thức trung gian, nơi kết nối người cho vay và người đi vay.

Cơ chế hoạt động chung khá đơn giản: Bạn gửi Bitcoin vào một nền tảng hoặc giao thức. Nền tảng này sẽ cho người khác vay Bitcoin của bạn, đổi lại người đi vay phải trả một khoản lãi suất. Sau đó, nền tảng sẽ phân chia một phần lãi suất đó cho bạn, giữ lại một phần làm phí dịch vụ.

Để đảm bảo an toàn cho khoản vay, hầu hết các nền tảng đều yêu cầu người đi vay phải cung cấp tài sản thế chấp (collateral). Tài sản thế chấp là một loại tiền mã hóa khác (hoặc thậm chí là Bitcoin) có giá trị lớn hơn khoản vay, được dùng để “đảm bảo” rằng người đi vay sẽ hoàn trả.

Một chỉ số quan trọng là tỷ lệ LTV (Loan-to-Value), tức là tỷ lệ giữa giá trị khoản vay và giá trị tài sản thế chấp. Nếu giá trị tài sản thế chấp giảm xuống dưới một ngưỡng nhất định do biến động thị trường, khoản vay của người đi vay có thể bị thanh lý (liquidation) tự động. Điều này có nghĩa là tài sản thế chấp sẽ bị bán để trả nợ, đảm bảo người cho vay không bị mất vốn.

Khi tham gia Lending, bạn cũng sẽ thấy hai thuật ngữ APY (Annual Percentage Yield) và APR (Annual Percentage Rate). APY bao gồm cả lãi kép (lãi mẹ đẻ lãi con), trong khi APR chỉ tính lãi đơn thuần. Hãy luôn xem xét APY để có cái nhìn chính xác nhất về lợi nhuận bạn có thể nhận được trong một năm nhé!

Lợi ích hấp dẫn và rủi ro tiềm tàng

Bitcoin Lending không phải là con đường “một chiều” mà nó đi kèm với cả cơ hội hấp dẫn lẫn những cạm bẫy tiềm ẩn. Việc hiểu rõ cả hai mặt sẽ giúp bạn đưa ra quyết định sáng suốt.

Lợi ích của Bitcoin Lending:

- Tạo thu nhập thụ động (passive income): Đây là lợi ích rõ ràng nhất. Thay vì để Bitcoin “ngủ yên” trong ví, bạn có thể kiếm thêm lãi suất đều đặn.

- Cơ hội kiếm lợi nhuận tốt hơn HODL: Tùy thuộc vào điều kiện thị trường, lãi suất từ lending có thể mang lại lợi nhuận tốt hơn so với việc chỉ giữ Bitcoin.

- Tăng cường thanh khoản cho người vay: Đối với người đi vay, Bitcoin Lending giúp họ tiếp cận nguồn vốn mà không cần bán đi số Bitcoin quý giá của mình, giữ lại tiềm năng tăng giá trong tương lai.

Rủi ro tiềm tàng và bài học đắt giá:

Mặc dù hấp dẫn, Bitcoin Lending cũng ẩn chứa nhiều rủi ro mà bạn cần phải hiểu rõ. Chúng ta đã chứng kiến nhiều bài học đau lòng trong quá khứ, đặc biệt là từ các nền tảng CeFi (tài chính tập trung).

- Rủi ro hợp đồng thông minh (Smart Contract Risk): Đối với các giao thức DeFi (tài chính phi tập trung), rủi ro này đến từ các lỗ hổng bảo mật trong mã nguồn của hợp đồng thông minh (smart contract). Nếu một hợp đồng bị lỗi hoặc bị tấn công, tài sản của bạn có thể bị đánh cắp. Ví dụ điển hình là các vụ khai thác trên giao thức cho vay Cream Finance. Vào tháng 10 năm 2021, Cream Finance đã bị tấn công flash loan phức tạp, gây thiệt hại ước tính lên tới 130 triệu USD. Kẻ tấn công đã khai thác lỗ hổng tái nhập (reentrancy vulnerability) và thao túng giá oracle của một số tài sản, cho phép họ vay nhiều tài sản hơn mức được phép. Vụ việc này cho thấy ngay cả những lỗi nhỏ trong tích hợp token hoặc sơ hở trong logic hợp đồng thông minh cũng có thể dẫn đến thiệt hại tài chính khổng lồ, nhấn mạnh tầm quan trọng của kiểm toán bảo mật nghiêm ngặt. Tìm hiểu thêm về Smart Contract là gì?

- Rủi ro thanh lý (Liquidation Risk): Rủi ro này chủ yếu ảnh hưởng đến người đi vay. Nếu giá của tài sản thế chấp giảm mạnh và vượt qua ngưỡng an toàn, khoản vay sẽ bị thanh lý tự động, dẫn đến việc người đi vay mất tài sản thế chấp.

- Rủi ro lãi suất: Lãi suất cho vay Bitcoin có thể biến động liên tục theo cung cầu thị trường. Điều này có nghĩa là lợi nhuận bạn nhận được có thể không như kỳ vọng ban đầu, đặc biệt trong các giai đoạn thị trường biến động mạnh.

- Rủi ro điều tiết (Regulatory Risk): Các quy định pháp lý về crypto vẫn đang trong quá trình phát triển ở nhiều quốc gia. Những thay đổi về luật pháp có thể ảnh hưởng lớn đến hoạt động của các nền tảng lending, thậm chí dẫn đến việc ngừng hoạt động hoặc hạn chế dịch vụ.

- Rủi ro bảo mật (Security Risk): Ngay cả với các nền tảng tập trung, rủi ro bị hack, tấn công mạng, hoặc các vấn đề bảo mật khác vẫn luôn hiện hữu, đe dọa trực tiếp đến tài sản của người dùng.

Hiểu rõ những rủi ro này là bước đầu tiên và quan trọng nhất để bạn bảo vệ tài sản của mình khi tham gia Bitcoin Lending.

CeFi vs. DeFi lending Bitcoin

Trong thế giới Bitcoin Lending, có hai mô hình chính mà bạn cần phân biệt: CeFi (Centralized Finance) và DeFi (Decentralized Finance). Mỗi mô hình có những đặc điểm, ưu nhược điểm riêng, và việc hiểu rõ chúng sẽ giúp bạn đưa ra lựa chọn phù hợp nhất với mình. DeFi là gì? là một kiến thức nền tảng bạn nên nắm rõ.

1. CeFi (Centralized Finance) Lending:

Đây là mô hình cho vay tập trung, nơi một công ty hoặc sàn giao dịch đóng vai trò là bên trung gian. Bạn gửi Bitcoin của mình cho họ quản lý, và họ sẽ sử dụng số Bitcoin đó để cho vay lại cho người khác, sau đó trả lãi cho bạn.

- Đặc điểm: Có một bên thứ ba (công ty, sàn giao dịch) quản lý tài sản của bạn.

- Ưu điểm:

- Dễ sử dụng: Giao diện thân thiện, dễ dàng tiếp cận ngay cả với người mới bắt đầu.

- Hỗ trợ khách hàng: Có đội ngũ hỗ trợ giải quyết các vấn đề của bạn.

- Thường có bảo hiểm nội bộ: Một số nền tảng có quỹ bảo hiểm để bảo vệ tài sản ở một mức độ nào đó (nhưng cần kiểm tra kỹ và không phải là đảm bảo tuyệt đối).

- Nhược điểm:

- Rủi ro đối tác cao: Bạn phải tin tưởng hoàn toàn vào bên trung gian. Như bài học từ Celsius và BlockFi, sự thiếu minh bạch và quản lý rủi ro kém có thể khiến bạn mất tiền.

- Thiếu minh bạch: Bạn không thể biết chính xác tiền của mình được sử dụng như thế nào.

- Yêu cầu KYC: Cần xác minh danh tính (Know Your Customer) theo quy định.

- Ví dụ: Binance Earn, Nexo. (Xem thêm: So sánh các sàn giao dịch crypto uy tín).

2. DeFi (Decentralized Finance) Lending:

DeFi Lending là mô hình cho vay phi tập trung, hoạt động hoàn toàn trên các hợp đồng thông minh (smart contract) trên blockchain. Không có bên trung gian nào, bạn tương tác trực tiếp với mã code của giao thức.

- Đặc điểm: Không có trung gian tập trung, hoạt động tự động thông qua smart contract. Bạn giữ toàn quyền kiểm soát tài sản (self-custody) trong ví của mình cho đến khi gửi vào giao thức.

- Cơ chế: Các khoản vay thường là thế chấp quá mức (over-collateralized), nghĩa là người đi vay phải thế chấp tài sản có giá trị cao hơn nhiều so với khoản vay, đảm bảo an toàn cho người cho vay.

Cơ chế Wrapped Bitcoin (wBTC)

Để Bitcoin có thể tham gia vào các giao thức DeFi trên các blockchain tương thích với hợp đồng thông minh như Ethereum, nó cần được “gói” lại dưới dạng Wrapped Bitcoin (wBTC). wBTC là một token ERC-20 được hỗ trợ 1:1 bởi Bitcoin (BTC) thực, nghĩa là 1 wBTC luôn có giá trị tương đương 1 BTC.

Quá trình hoạt động của wBTC:

- Yêu cầu: Người dùng muốn sử dụng BTC trong DeFi sẽ yêu cầu wBTC thông qua một merchant (thương gia).

- Chuyển BTC & Khóa: Người dùng gửi BTC cho merchant, và merchant này chuyển BTC cho một custodian (người giám sát) được ủy quyền (ví dụ: BitGo). Custodian khóa số BTC này trong một ví dự trữ an toàn.

- Mint wBTC: Custodian sau đó tạo (mint) một lượng wBTC tương ứng dưới dạng token ERC-20 trên blockchain Ethereum và gửi cho merchant, sau đó merchant chuyển cho người dùng.

- Unwrapping (đổi ngược): Khi người dùng muốn đổi wBTC trở lại BTC, họ gửi wBTC cho merchant, merchant yêu cầu custodian “đốt” (burn) wBTC và giải phóng BTC từ kho dự trữ.

Tại sao wBTC lại quan trọng với DeFi Lending:

wBTC là cầu nối thiết yếu, cho phép thanh khoản khổng lồ của Bitcoin tham gia vào hệ sinh thái DeFi. Nhờ wBTC, người nắm giữ BTC có thể vay, cho vay, cung cấp thanh khoản và tham gia yield farming trên các giao thức như Aave và Compound mà không cần bán BTC gốc của họ, mở khóa giá trị của tài sản số lớn nhất thế giới vào các ứng dụng tài chính phi tập trung.

- Ưu điểm của DeFi Lending:

- Minh bạch tuyệt đối: Mọi giao dịch và hoạt động đều được ghi lại trên blockchain công khai, bạn có thể tự kiểm tra.

- Không cần KYC: Bạn không cần xác minh danh tính.

- Chống kiểm duyệt: Không có thực thể trung gian nào có thể chặn hoặc kiểm soát giao dịch của bạn.

- Người dùng kiểm soát tài sản: Bạn giữ private key (khóa riêng tư) của ví mình. Tìm hiểu thêm về ví lạnh/ví nóng an toàn.

- Nhược điểm của DeFi Lending:

- Yêu cầu kiến thức kỹ thuật: Khó sử dụng hơn đối với người mới.

- Rủi ro smart contract: Lỗ hổng trong mã nguồn có thể dẫn đến mất tiền (dù đã được kiểm toán).

- Phí gas (gas fee): Các giao dịch trên blockchain tốn phí gas, đặc biệt khi mạng lưới tắc nghẽn.

- Rủi ro biến động giá: Rủi ro thanh lý tài sản thế chấp vẫn cao trong thị trường biến động.

- Ví dụ: Aave, Compound, MakerDAO (cho phép bạn thế chấp wBTC để vay stablecoin DAI).

So sánh nhanh CeFi và DeFi Lending (cập nhật 02/03/2026):

| Tiêu chí | CeFi Lending (ví dụ: Binance Earn, Nexo) | DeFi Lending (ví dụ: Aave, Compound với wBTC) |

|---|---|---|

| Bên trung gian | Có (sàn giao dịch, công ty) | Không (hoạt động bằng Smart Contract) |

| APY/APR trung bình cho BTC Lending | 1-7% (Tùy sản phẩm, cấp độ trung thành) | 0.1-3% (Thay đổi theo cung cầu) |

| TVL (WBTC) trên DeFi | N/A | Aave V3: ~$79M (Ethereum), ~$232M (Arbitrum); Compound: Biến động, hàng tỷ USD TVL tổng. |

| Cơ chế thế chấp | Không yêu cầu thế chấp cho việc “Earn” BTC (cho vay). Yêu cầu thế chấp để vay tiền. | Overcollateralized (thế chấp vượt mức) với WBTC. |

| Phí | Phí giao dịch (nếu có), không phí trực tiếp cho cho vay. | Phí gas cho giao dịch on-chain (gửi/rút, vay/trả). |

| Chính sách bảo hiểm | Quỹ bảo hiểm nội bộ (SAFU của Binance), bảo hiểm từ đối tác lưu ký (Nexo). | Không bảo hiểm truyền thống. Có các cơ chế bù đắp như Safety Module/Reserve Factor. |

| Minh bạch / PoR | Công bố định kỳ PoR (Binance), PoR thời gian thực (Nexo). | Minh bạch hoàn toàn trên blockchain. Mọi giao dịch, TVL, APY đều công khai. |

| Kiểm soát tài sản | Bạn giao cho bên thứ ba | Bạn tự kiểm soát (non-custodial) |

| KYC | Cần thiết | Không cần thiết |

| Dễ sử dụng | Cao | Thấp (yêu cầu kiến thức kỹ thuật) |

| Rủi ro chính | Đối tác (sập sàn, quản lý kém, hack) | Smart contract (lỗ hổng mã code), phí gas |

Lưu ý: APY, TVL và phí là số liệu ước tính và có thể thay đổi nhanh chóng. Độc giả nên kiểm tra trực tiếp trên các nền tảng để có thông tin chính xác nhất tại thời điểm hiện tại.

Việc lựa chọn giữa CeFi và DeFi phụ thuộc vào mức độ chấp nhận rủi ro, kiến thức kỹ thuật và nhu cầu của bạn. Nếu bạn ưu tiên sự tiện lợi và hỗ trợ, CeFi có thể phù hợp. Nếu bạn đề cao sự minh bạch, quyền tự chủ và sẵn sàng học hỏi, DeFi là lựa chọn đáng cân nhắc.

Tiêu chí lựa chọn nền tảng Bitcoin lending an toàn và uy tín

“DYOR” (Do Your Own Research) là một câu thần chú trong crypto, nhưng làm thế nào để DYOR đúng cách khi bạn đang tìm kiếm một nền tảng Bitcoin Lending đáng tin cậy? Sau những bài học đắt giá từ các vụ sập sàn CeFi, việc này càng trở nên quan trọng hơn bao giờ hết.

Dưới đây là các tiêu chí cụ thể giúp bạn đánh giá và lựa chọn nền tảng an toàn, uy tín, thay vì chỉ nghe theo những lời shill (quảng cáo quá mức) hay FOMO (sợ bỏ lỡ) mà không hiểu rõ.

- Minh bạch & Bằng chứng dự trữ (Proof of Reserves – PoR):

- Nền tảng có công khai và cập nhật thường xuyên bằng chứng dự trữ của họ không? Proof of Reserves (PoR) là một báo cáo cho thấy nền tảng thực sự đang giữ tài sản của người dùng.

- Có kiểm toán độc lập từ các công ty uy tín không? Ví dụ, các sàn lớn như Binance thường công bố báo cáo PoR thông qua Merkle Tree, cho thấy tài sản của họ vượt quá nợ người dùng (Binance từng nắm giữ hơn 584.000 BTC tính đến tháng 3/2026). Nexo thậm chí cung cấp PoR theo thời gian thực (real-time attestation) thông qua đối tác kiểm toán Armanino LLP.

- Nếu là DeFi, mọi hoạt động đều minh bạch trên blockchain, bạn có thể kiểm tra trực tiếp qua các block explorer (công cụ khám phá blockchain).

- Kiểm toán bảo mật (Security Audit) của Smart Contract/Hệ thống:

- Đối với DeFi, các hợp đồng thông minh (smart contract) đã được kiểm toán bởi các công ty bảo mật hàng đầu như CertiK, PeckShield, hay Hacken chưa? Báo cáo kiểm toán phải được công khai.

- Cách đọc báo cáo kiểm toán hiệu quả: Đừng chỉ nhìn vào việc có một báo cáo. Hãy tập trung vào:

- Executive Summary: Đánh giá chung về mức độ bảo mật.

- Vulnerability & Findings: Kiểm tra các lỗ hổng mức Critical và High và xem chúng đã được khắc phục (Resolved) hay giảm thiểu (Mitigated) chưa.

- Remediations: Các biện pháp mà đội ngũ phát triển đã thực hiện để sửa lỗi.

- Scope of Audit: Đảm bảo toàn bộ code cốt lõi đã được kiểm toán.

- DeFi Safety Score/Security Score: Nếu có, điểm số cao hơn thường chỉ mức độ an toàn tốt hơn.

- Đối với CeFi, hệ thống bảo mật của họ có được các chuyên gia bên ngoài đánh giá thường xuyên không?

- Lịch sử hoạt động & Đội ngũ phát triển / Tokenomics (đối với DeFi):

- Nền tảng đã hoạt động được bao lâu? Một nền tảng có lịch sử hoạt động lâu dài và ổn định thường đáng tin cậy hơn.

- Đội ngũ phát triển có danh tính rõ ràng, kinh nghiệm và uy tín trong ngành crypto không? Tránh các dự án ẩn danh nếu bạn không muốn dính Rug Pull (dự án bỏ trốn cùng tiền của nhà đầu tư).

- Đối với DeFi:

- Giao thức có token quản trị (như AAVE của Aave, COMP của Compound) không?

- Tokenomics: Phân bổ, lịch trình vesting (ví dụ: AAVE có tổng cung cố định 16 triệu, hướng tới giảm phát thông qua cơ chế đốt token; COMP có tổng cung 10 triệu, phân phối dần qua phần thưởng và vesting kéo dài). Liệu tokenomics có bền vững không?

- Lưu ý: Các báo cáo kiểm toán bảo mật chủ yếu tập trung vào mã nguồn hợp đồng thông minh, ít khi bao gồm đánh giá sâu về tính bền vững kinh tế hoặc mô hình tokenomics. Việc này đòi hỏi sự phân tích độc lập của cộng đồng và các nhà nghiên cứu.

- Cơ chế bảo hiểm & Quỹ an toàn:

- Nền tảng có quỹ bảo hiểm nội bộ hoặc hợp tác với các bên cung cấp bảo hiểm tài sản mã hóa để bồi thường cho người dùng trong trường hợp xảy ra sự cố không?

- Lưu ý: Bảo hiểm không bao giờ là đảm bảo 100% và thường có giới hạn.

- Lãi suất (APY/APR) và các loại phí:

- So sánh APY/APR thực tế giữa các nền tảng. Lãi suất quá cao so so với mặt bằng chung thường là dấu hiệu cảnh báo rủi ro cao.

- Đọc kỹ về các loại phí ẩn như phí rút tiền, phí quản lý, phí thanh lý.

- Cộng đồng & Hỗ trợ khách hàng:

- Nền tảng có cộng đồng mạnh mẽ, tích cực trên các kênh mạng xã hội không?

- Hỗ trợ khách hàng có nhanh chóng, hiệu quả và sẵn sàng giải đáp thắc mắc không?

- Thanh khoản:

- Khả năng rút tiền nhanh chóng mà không gặp trở ngại là một dấu hiệu tốt. Nền tảng gặp vấn đề thanh khoản có thể là dấu hiệu của sự mất cân bằng tài chính.

Áp dụng những tiêu chí này sẽ giúp bạn sàng lọc các lựa chọn và giảm thiểu rủi ro khi tham gia Bitcoin Lending.

Bitcoin lending trong bối cảnh Việt Nam và pháp lý toàn cầu

Tại Việt Nam, câu chuyện về pháp lý và thuế cho các hoạt động liên quan đến tiền mã hóa, bao gồm cả Bitcoin Lending, vẫn còn khá “mù mờ”. Điều này tạo ra không ít băn khoăn cho những nhà đầu tư muốn tham gia.

- Tình trạng pháp lý của Bitcoin/Crypto tại Việt Nam:

- Hiện tại, Bitcoin và các loại tiền mã hóa khác chưa được công nhận là phương tiện thanh toán hợp pháp tại Việt Nam. Điều này có nghĩa là bạn không thể dùng Bitcoin để mua bán hàng hóa, dịch vụ như tiền VND.

- Tuy nhiên, pháp luật Việt Nam không cấm việc sở hữu và giao dịch tiền mã hóa như một loại tài sản. Bạn có quyền mua, bán, giữ Bitcoin.

- Chính phủ Việt Nam đang trong quá trình nghiên cứu và xây dựng khung pháp lý cho tài sản số, nhưng quá trình này vẫn còn khá dài.

- Pháp lý đối với Bitcoin Lending:

- Với việc chưa có khung pháp lý chung cho tài sản số, hoạt động cho vay/vay mượn tài sản số như Bitcoin Lending cũng chưa có quy định pháp luật rõ ràng. Điều này có nghĩa là nếu xảy ra tranh chấp hoặc rủi ro mất mát, bạn sẽ gặp khó khăn trong việc tìm kiếm sự bảo vệ pháp lý.

- Cập nhật tháng 3/2026: Thực tế đến thời điểm hiện tại (tháng 3/2026), vẫn chưa có bất kỳ thông tin cụ thể nào về động thái, dự thảo hoặc tuyên bố chính thức gần đây từ các cơ quan quản lý Việt Nam (như Ngân hàng Nhà nước, Bộ Tài chính) về việc xây dựng khung pháp lý cho tài sản số hoặc các hoạt động lending/cho vay tiền mã hóa.

- Nghĩa vụ thuế:

- Đây là một trong những vấn đề gây nhiều tranh cãi và chưa có hướng dẫn cụ thể. Về nguyên tắc, thu nhập phát sinh từ bất kỳ hoạt động nào đều có thể được xem là thu nhập chịu thuế.

- Thu nhập từ lãi suất Bitcoin Lending có thể được coi là thu nhập cá nhân và có thể phải chịu thuế theo quy định hiện hành về thuế thu nhập cá nhân (TNC). Tuy nhiên, mức thuế và cách tính cụ thể cho loại hình thu nhập này vẫn chưa được quy định rõ ràng.

- Các giao dịch mua bán Bitcoin để chốt lời cũng có thể bị xem là thu nhập chịu thuế chuyển nhượng.

- Khuyến nghị: Vì sự thiếu rõ ràng về pháp lý và thuế, bạn cần hết sức thận trọng. Luôn cập nhật thông tin pháp luật mới nhất và tham vấn luật sư hoặc chuyên gia thuế có kinh nghiệm về crypto để đảm bảo tuân thủ đúng quy định và tránh những rắc rối không đáng có.

Bối cảnh pháp lý khu vực và toàn cầu

Trong khi Việt Nam đang trong quá trình nghiên cứu, các khu vực/quốc gia khác đã và đang đưa ra những cách tiếp cận đa dạng đối với hoạt động Bitcoin Lending:

- Hoa Kỳ (US):

- SEC (Ủy ban Chứng khoán và Giao dịch) và CFTC (Ủy ban Giao dịch Hàng hóa Tương lai) là các cơ quan quản lý chính.

- Cách tiếp cận của Mỹ rất thận trọng và thường xuyên có hành động thực thi pháp luật. SEC có xu hướng coi các sản phẩm cho vay tiền điện tử (đặc biệt là CeFi) là chứng khoán chưa đăng ký, dẫn đến các khoản tiền phạt lớn và lệnh cấm hoạt động như các trường hợp của BlockFi, Celsius, Voyager Digital. Sự không rõ ràng về phân loại tài sản (“security” hay “commodity”) và sự chồng chéo giữa các cơ quan tạo ra môi trường pháp lý phức tạp.

- Liên minh Châu Âu (EU):

- EU đang dẫn đầu với khuôn khổ pháp lý toàn diện mang tên Markets in Crypto-Assets (MiCA) Regulation. MiCA sẽ áp dụng các quy tắc về cấp phép, quản trị, bảo vệ người tiêu dùng và tính minh bạch cho các nhà phát hành tài sản tiền điện tử và nhà cung cấp dịch vụ tài sản tiền điện tử (CASP), bao gồm cả dịch vụ cho vay.

- MiCA được kỳ vọng sẽ tạo ra một thị trường thống nhất và rõ ràng hơn cho các dịch vụ tiền điện tử trên toàn EU, giảm bớt sự phân mảnh pháp lý và tăng cường niềm tin của nhà đầu tư.

- Singapore:

- Cơ quan Tiền tệ Singapore (MAS) áp dụng cách tiếp cận cân bằng, thúc đẩy đổi mới nhưng vẫn bảo vệ người tiêu dùng.

- MAS đã thắt chặt các quy định đối với các nhà cung cấp dịch vụ tài sản kỹ thuật số (DPT) sau các vụ sụp đổ năm 2022. Các hoạt động cho vay và staking không được quản lý trực tiếp dưới Đạo luật Dịch vụ Thanh toán (PSA) hiện hành, nhưng MAS đang xem xét mở rộng phạm vi quản lý để bao gồm các hoạt động này, đặc biệt là khi chúng có thể tạo ra rủi ro hệ thống.

Kết luận về bối cảnh pháp lý: Xu hướng chung toàn cầu là tăng cường giám sát và quy định đối với các hoạt động cho vay tiền điện tử để bảo vệ nhà đầu tư và duy trì ổn định hệ thống tài chính. Việt Nam có thể học hỏi từ những mô hình này để phát triển khung pháp lý phù hợp cho thị trường nội địa trong tương lai.

Chiến lược tối ưu hóa Bitcoin lending

Thị trường crypto vận hành theo các chu kỳ (bull market và bear market) và Bitcoin Lending cũng không nằm ngoài quy luật đó. Việc điều chỉnh chiến lược cho vay/vay mượn theo từng giai đoạn thị trường sẽ giúp bạn tối ưu hóa lợi nhuận và quản lý rủi ro hiệu quả hơn.

1. Trong Thị trường gấu (Bear Market – thị trường giá xuống):

- Đối với người cho vay:

- Lãi suất cho vay thường có xu hướng thấp hơn do nhu cầu vay giảm khi thị trường đi xuống. Ví dụ, APY cho vay BTC linh hoạt trên các nền tảng CeFi hoặc DeFi có thể giảm xuống 1-3% trong các giai đoạn thị trường đi ngang hoặc giảm giá (ví dụ: tháng 9/2025).

- Rủi ro phá sản của các nền tảng CeFi tăng cao hơn nhiều trong giai đoạn này (như chúng ta đã thấy với Celsius, BlockFi). Anh em nên ưu tiên sự an toàn, chọn các giao thức DeFi có cơ chế thế chấp quá mức (over-collateralized) rõ ràng và đã được kiểm toán kỹ lưỡng.

- Đây có thể là thời điểm tốt để tìm kiếm các giao thức có tỷ lệ APY ổn định hơn hoặc cung cấp các loại phần thưởng khác ngoài lãi suất thông thường.

- Đối với người đi vay:

- Rủi ro thanh lý tài sản thế chấp (Bitcoin) tăng cực kỳ cao nếu giá tiếp tục giảm. Bạn cần hết sức cẩn trọng với tỷ lệ LTV (Loan-to-Value), giữ ở mức thấp để tránh bị thanh lý.

- Việc vay mượn trong Bear Market nên được cân nhắc kỹ, tránh vay để long (đặt cược giá tăng) với đòn bẩy cao.

2. Trong Thị trường bò (Bull Market – thị trường giá lên):

- Đối với người cho vay:

- Nhu cầu vay mượn tăng cao, đặc biệt là để long vị thế hoặc tìm kiếm yield farming (kiếm lợi nhuận từ việc cung cấp thanh khoản), do đó lãi suất cho vay có thể hấp dẫn hơn. Ví dụ, APY cho vay BTC linh hoạt trên Binance Earn có thể đạt khoảng 4-6% trong các giai đoạn tăng giá (ví dụ: tháng 3/2025), và các sản phẩm staking cố định hoặc Dual Investment có thể mang lại APY cao hơn nữa.

- Đây là cơ hội tốt để kiếm được APY cao hơn từ số Bitcoin của bạn. Tuy nhiên, vẫn cần cẩn trọng với các nền tảng CeFi mới nổi hoặc có lãi suất “ảo” quá cao. Tìm hiểu thêm về Staking Bitcoin là gì? để so sánh với Lending.

- Đối với người đi vay:

- Có thể vay Bitcoin để tăng vị thế mua (long) và tận dụng đà tăng của thị trường.

- Hoặc vay các stablecoin bằng cách thế chấp Bitcoin để tham gia vào các hoạt động yield farming khác.

- Tuy nhiên, rủi ro biến động giá vẫn rất cao. Một cú dump (giảm giá mạnh) bất ngờ có thể khiến bạn bị thanh lý tài sản thế chấp ngay cả trong thị trường bò.

Quản lý rủi ro xuyên suốt các chu kỳ:

- Điều chỉnh tỷ lệ thế chấp: Luôn giữ tỷ lệ LTV ở mức an toàn, đặc biệt khi thị trường biến động.

- Không bao giờ dùng toàn bộ tài sản để lending: Luôn giữ một phần tài sản dự phòng và không đặt tất cả trứng vào một giỏ.

- Đa dạng hóa danh mục: Thay vì chỉ cho vay Bitcoin, bạn có thể cân nhắc các loại tài sản khác để giảm thiểu rủi ro.

- Luôn DYOR: Thị trường thay đổi liên tục, hãy thường xuyên cập nhật thông tin và đánh giá lại chiến lược của mình.

Cảnh báo Rủi ro:

Bitcoin Lending ẩn chứa nhiều rủi ro cố hữu bao gồm mất vốn, rủi ro thanh lý, rủi ro đối tác, và rủi ro hợp đồng thông minh. Lãi suất cao không đồng nghĩa với an toàn. Luôn nghiên cứu kỹ lưỡng (DYOR) và chỉ đầu tư số tiền bạn có thể chấp nhận mất. Thông tin trong bài viết chỉ mang tính chất tham khảo, không phải lời khuyên tài chính.

Kết luận

Bitcoin Lending mang đến một con đường hấp dẫn để gia tăng tài sản Bitcoin của bạn, nhưng nó không dành cho những người cả tin hoặc thiếu kiến thức. Từ những bài học đắt giá của các nền tảng CeFi như Celsius hay BlockFi, chúng ta đã thấy rằng sự minh bạch, kiểm toán và khả năng tự kiểm soát tài sản là yếu tố then chốt. Bằng cách hiểu rõ cơ chế CeFi và DeFi, nắm vững các tiêu chí lựa chọn nền tảng uy tín, và luôn cảnh giác với các rủi ro tiềm ẩn, bạn hoàn toàn có thể biến Bitcoin của mình thành một nguồn thu nhập thụ động bền vững.

Thế giới crypto luôn biến động, nhưng với kiến thức và sự thận trọng, bạn hoàn toàn có thể tìm thấy cơ hội giữa những rủi ro. Hãy luôn là một nhà đầu tư thông thái nhé!

Bạn đã sẵn sàng biến Bitcoin nhàn rỗi thành thu nhập? Hãy bắt đầu bằng cách trang bị kiến thức vững chắc! Theo dõi Ema Crypto để cập nhật những phân tích chuyên sâu và hướng dẫn chi tiết về thế giới Crypto.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.