Từ vụ phân tách (hard fork) gây chấn động năm 2018 đến hàng loạt lùm xùm pháp lý và những cú “tấn công 51%” liên tiếp, Bitcoin SV (BSV) vẫn khăng khăng tự nhận mình là “tầm nhìn thực sự của Satoshi Nakamoto”. Vậy rốt cuộc, BSV có phải là Bitcoin “gốc gác” như nó tuyên bố, hay chỉ là một cái “bẫy” đầy rủi ro mà anh em nhà đầu tư cần cực kỳ cảnh giác trong năm 2026? Cùng Ema Crypto “mổ xẻ” đồng coin phức tạp này nhé.

Bitcoin SV là gì?

Nếu mới chân ướt chân ráo vào cái chợ crypto đầy màu sắc này, chắc hẳn bạn đã đôi lần “xoắn não” tự hỏi: “Ủa, sao lắm loại Bitcoin thế?”. Bitcoin SV, hay còn được biết đến với cái tên Bitcoin Satoshi Vision (ký hiệu: BSV), chính là một trong những “người anh em” gây hoang mang đó. Hiểu đơn giản, nó cũng là một loại tiền kỹ thuật số ngang hàng (peer-to-peer), nghĩa là bạn có thể chuyển tiền thẳng cho người khác mà không cần “bên thứ ba” nào can thiệp, như ngân hàng chẳng hạn.

Nhưng mà, hành trình ra đời của BSV thì không hề đơn giản chút nào đâu, nó gắn liền với khái niệm Hard Fork (phân tách cứng) lừng danh. Cứ hình dung thế này cho dễ: một Hard Fork giống như việc bạn và hội “cạ cứng” đang chơi một trò chơi có luật riêng. Đến một lúc nào đó, các bạn không thể thống nhất về một luật chơi cốt lõi nữa. Vậy là, một phe tách ra và tạo ra một trò chơi mới toanh, nhưng vẫn dựa trên bộ luật cũ, chỉ là thay đổi vài điểm quan trọng thôi. Bạn có thể đọc thêm bài viết của Ema Crypto về Hard Fork là gì? Ảnh hưởng đến tài sản Crypto của bạn nhé.

Cụ thể hơn, BSV là “đứa con” của một “cuộc chiến mở rộng quy mô” (scaling war) từ Bitcoin (BTC) gốc. Ban đầu, Bitcoin Cash (BCH) đã tách ra từ Bitcoin (BTC) hồi tháng 8/2017 (tại khối 478558) với mục tiêu tăng kích thước khối để xử lý giao dịch nhanh hơn. Nhưng rồi, chính Bitcoin Cash lại tiếp tục “chia đôi ngả” qua một Hard Fork vào tháng 11/2018, và từ đó Bitcoin SV mới chính thức chào đời. Quá trình phân tách này là một chương khá phức tạp trong lịch sử Bitcoin, phản ánh rõ ràng cuộc tranh luận bất tận về hướng đi cho đồng tiền số tiên phong này.

Mục tiêu của BSV thì “rõ như ban ngày”: “khôi phục giao thức Bitcoin nguyên bản như Satoshi Nakamoto (cha đẻ của Bitcoin) đã hình dung”. Họ muốn tăng kích thước khối lên cực đại (từ 128MB ban đầu lên 2GB và giờ thì “không giới hạn”), từ đó giúp phí giao dịch rẻ “bèo bọt” và mạng lưới có thể “gánh” được hàng triệu giao dịch mỗi giây. Nghe thì có vẻ hấp dẫn đấy chứ?

Tầm nhìn Satoshi và vai trò gây tranh cãi của Craig Wright

Đây chính là phần khiến Bitcoin SV trở nên nổi tiếng (hay “khét tiếng” thì đúng hơn) nhất trong cái làng crypto này. Tâm điểm của mọi lùm xùm là Craig Wright (CSW), một nhà khoa học máy tính người Úc, người đã công khai tuyên bố mình chính là Satoshi Nakamoto – cha đẻ bí ẩn của Bitcoin.

Cái gọi là “Satoshi Vision” của BSV xoay quanh việc khôi phục giao thức gốc, giữ cho nó ổn định và cho phép mở rộng quy mô lớn ngay trên chuỗi (on-chain). Những người ủng hộ BSV tin rằng tầm nhìn của CSW mới là “Bitcoin thật”, nơi mọi giao dịch đều diễn ra trên blockchain chính mà không cần đến các giải pháp mở rộng layer-2 phức tạp “nhức đầu”.

Tuy nhiên, phần lớn cộng đồng crypto rộng lớn thì lại “lắc đầu” không chấp nhận tuyên bố của Craig Wright. Lý do ư? Ông ta không thể đưa ra bằng chứng mật mã thuyết phục, ví dụ như ký một thông điệp bằng khóa riêng (private key) của Satoshi – cái thứ mà chỉ Satoshi “thật” mới làm được. Thay vào đó, lịch sử của CSW lại dính líu đến nhiều bằng chứng bị cho là “hàng giả”, khiến niềm tin của cộng đồng càng “lao dốc không phanh”.

Mấy vụ kiện tụng của Craig Wright đã làm “sứt mẻ” nghiêm trọng danh tiếng của ông ta và kéo theo cả Bitcoin SV. Điển hình nhất là vụ kiện COPA (Crypto Open Patent Alliance) kiện Craig Wright, kết thúc vào tháng 3 năm 2024, khi Tòa án Tối cao Vương quốc Anh phán quyết Craig Wright không phải là Satoshi Nakamoto, không phải tác giả của sách trắng Bitcoin và cũng chẳng phải người tạo ra Bitcoin. Đây là một thất bại pháp lý “đau điếng”, khẳng định rõ ràng rằng mấy tuyên bố của ông ta chỉ là “lời nói suông”. Trước đó, vụ kiện Kleiman v. Wright ở Mỹ (năm 2021) cũng đòi Wright bồi thường 100 triệu USD vì hành vi chuyển nhầm tài sản trí tuệ. Những phán quyết này rõ ràng đã “đánh” thẳng vào danh tiếng, sự chấp nhận và giá trị của BSV trên thị trường.

Bitcoin SV: Từ block size lớn đến Teranode

Vậy về mặt “hạ tầng” kỹ thuật, Bitcoin SV có gì đặc biệt để “vỗ ngực” tự nhận mình là “Satoshi Vision”? Điểm khác biệt lớn nhất nằm ở kích thước khối (Block Size). Bitcoin SV theo đuổi triết lý mở rộng quy mô ngay trên chuỗi (on-chain scaling) bằng cách tăng kích thước khối lên “max level”.

Cùng nhìn qua cái bảng so sánh ngắn gọn này:

| Tính năng | Bitcoin (BTC) | Bitcoin Cash (BCH) | Bitcoin SV (BSV) |

|---|---|---|---|

| Kích thước khối | 1 MB | 32 MB | Hàng GB, không giới hạn trên lý thuyết |

| Triết lý | Mở rộng layer-2 (Lightning Network) | Mở rộng on-chain (khối lớn hơn) | Mở rộng on-chain tối đa, “phục hồi” giao thức gốc |

BSV tin rằng việc tăng kích thước khối lên mức “khổng lồ” là cách duy nhất để đạt được khả năng mở rộng (scalability) thực sự. Với các khối lớn như vậy, mạng lưới có thể “nhét” được nhiều giao dịch hơn, dẫn đến phí giao dịch siêu rẻ và thông lượng (tốc độ xử lý) cao. Điều này, theo BSV, sẽ giúp nó phục vụ các ứng dụng doanh nghiệp lớn, thanh toán “siêu nhỏ” (micro-payments) và nền tảng ứng dụng phi tập trung (dApps) quy mô lớn.

Thực tế thì, mạng lưới BSV cũng đã chứng minh khả năng xử lý các khối có kích thước lên đến hàng GB trong các trường hợp “đặc biệt”, dù kích thước khối trung bình hàng ngày thường chỉ vài trăm KB đến vài MB thôi. Vào ngày 23 tháng 2 năm 2026 (số liệu này mới đấy), mạng BSV đã xử lý khoảng 13.52 giao dịch mỗi giây (TPS), với phí giao dịch trung bình cực kỳ thấp, chỉ từ 0.0001 USD đến 0.0003 USD trong tháng đó (Nguồn: BSV Blockchain Explorer, tháng 2/2026). Những con số này minh chứng cho cam kết phí rẻ nhưng thông lượng thực tế vẫn chưa “lên tầm” như kỳ vọng lý thuyết.

Để hiện thực hóa cái “tầm nhìn” này, đội ngũ tại nChain, công ty công nghệ blockchain “đứng sau lưng” BSV, đã và đang phát triển dự án Teranode. Đây là một nỗ lực để nâng cấp cơ sở hạ tầng mạng, với mục tiêu xử lý hơn 1 triệu giao dịch mỗi giây. Nghe thì hoành tráng thật, nhưng cũng có những tranh cãi kỹ thuật xung quanh Teranode, ví dụ như việc nó đã “bỏ qua việc giải quyết các giao dịch không liên kết” (unchained transactions) – một điểm bị cộng đồng “chỉ trích” là hạn chế khả năng.

Rủi ro và thách thức lớn nhất của Bitcoin SV

Mặc dù BSV có những tuyên bố đầy tham vọng về khả năng mở rộng, nhưng thực tế nó lại đang phải đối mặt với hàng loạt rủi ro và thách thức cực kỳ nghiêm trọng. Chính những điều này đã biến BSV thành một trong những tài sản crypto rủi ro “khủng khiếp” nhất trên thị trường hiện tại.

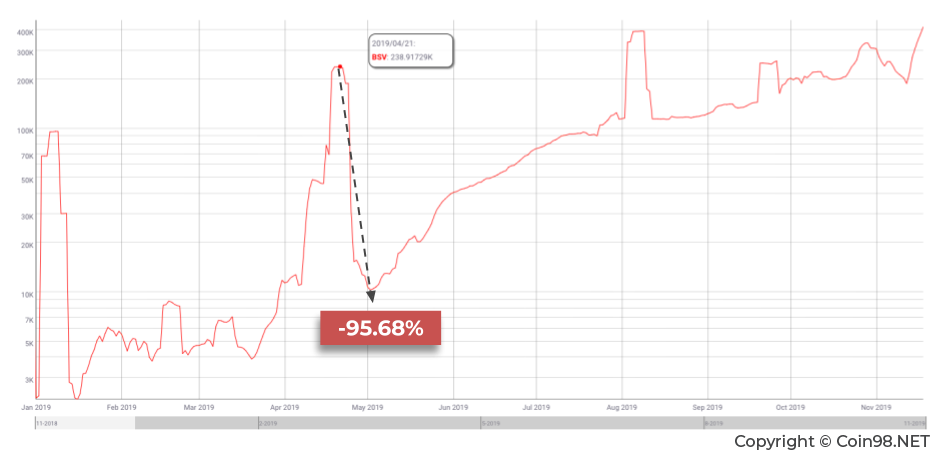

Một trong những vấn đề “nhức nhối” nhất là nguy cơ tấn công 51% (51% attack). Hiểu đơn giản, đây là khi một nhóm thợ đào (miner) hoặc một tổ chức nào đó kiểm soát hơn 51% tổng sức mạnh tính toán (hash rate) của mạng. Khi đó, họ có thể “làm mưa làm gió” thao túng các giao dịch, đảo ngược chúng hoặc thực hiện double spending (chi tiêu hai lần cùng một số tiền). Bitcoin SV đã từng “ăn đòn” từ nhiều cuộc tấn công 51% nghiêm trọng, điển hình là vào tháng 8/2021, gây ra sự mất ổn định mạng lưới và làm “tan nát” niềm tin của người dùng. Bạn có thể tìm hiểu thêm về loại tấn công “đáng sợ” này qua bài viết Tấn công 51% (51% Attack) là gì? Cơ chế và cách phòng tránh của chúng tôi.

Để hình dung rõ hơn về mấy vụ tấn công 51% của BSV, bạn có thể xem video này của MarginATM nhé:

Tại sao BSV lại dễ bị tấn công hơn Bitcoin gốc hay Bitcoin Cash? Đơn giản là vì hash rate của nó thấp hơn đáng kể. Trong giai đoạn 2023-2024 và đầu năm 2026, hashrate của BSV thường chỉ “lẹt đẹt” trong khoảng 0.5-2 EH/s. Con số này thấp hơn hàng trăm lần so với Bitcoin (BTC), vốn duy trì hashrate trên 600 EH/s vào đầu năm 2026, và cũng thấp hơn đáng kể so với Bitcoin Cash (BCH) với hashrate khoảng 2-6 EH/s (Nguồn: CoinWarz, BitInfoCharts, đầu năm 2026). Hash rate càng thấp, càng dễ để một nhóm nhỏ thợ đào “thâu tóm” 51% quyền kiểm soát. Đấy là quy luật bất biến của PoW rồi.

Hệ quả của mấy vụ lùm xùm và rủi ro này là việc BSV đã bị delisting (loại bỏ) khỏi nhiều sàn giao dịch lớn trên thế giới. Kraken “tiễn” BSV từ năm 2019 do “chiến dịch hành vi thiếu đạo đức” của Craig Wright. Binance.US loại bỏ BSV vào năm 2023, trong khi eToro và các nền tảng khác như ShapeShift, Changelly, Bitstamp cũng đã “thẳng tay” xóa sổ BSV vào năm 2019-2021 với lý do tương tự như khối lượng giao dịch thấp, lo ngại pháp lý và mấy trò “gây chuyện” của CSW. Mặc dù BSV vẫn được giao dịch trên một số sàn lớn khác như Binance, Huobi (HTX), KuCoin, Gate.io, MEXC, Bybit, OKX và Bitfinex tính đến tháng 3 năm 2026 (Nguồn: CoinGecko/CoinMarketCap, tháng 3/2026), nhưng sự phân mảnh về thanh khoản và các vụ delisting đã làm giảm nghiêm trọng khả năng tiếp cận và độ tin cậy của tài sản này. Ngay cả mấy ví tiền điện tử như Coinbase và Exodus Wallet cũng từng phải “tạm khóa” chức năng gửi/nhận BSV, cho thấy cái “gian nan” trong việc quản lý đồng coin này.

Bên cạnh đó, BSV còn đối mặt với rủi ro pháp lý và quy định hiện hành ngày càng siết chặt. Các cơ quan quản lý trên thế giới đang “để mắt” kỹ hơn đến tiền điện tử. Với những tranh cãi về nguồn gốc và các vụ kiện của Craig Wright, BSV có nguy cơ bị các cơ quan như SEC (Mỹ) “sờ gáy” và phân loại là chứng khoán chưa đăng ký. Ở Việt Nam, pháp luật cũng chưa có khung rõ ràng cho tiền điện tử, nên việc giao dịch và nắm giữ BSV tiềm ẩn không ít rủi ro nếu có sự thay đổi chính sách đột ngột.

Có nên đầu tư Bitcoin SV (BSV) không?

Đến đây, chắc hẳn bạn đã có cái nhìn khá “tổng quan” về Bitcoin SV rồi. Vậy, có nên “nhảy vào” BSV hay không? Đây là một câu hỏi phức tạp và đòi hỏi bạn phải cân nhắc cực kỳ kỹ lưỡng, đặc biệt là với tình hình thị trường crypto “khó đoán” như hiện tại.

Những luận điểm “ủng hộ” BSV (từ cộng đồng BSV – chúng ta cũng cần nghe cả hai phía):

- Tiềm năng mở rộng thực sự: Nếu BSV thực sự có thể xử lý hàng triệu giao dịch on-chain với phí “rẻ như cho”, nó có thể trở thành một nền tảng mạnh mẽ cho các ứng dụng doanh nghiệp lớn. Các dự án như Teranode của nChain đang được phát triển để đạt được mục tiêu này.

- “Tầm nhìn gốc”: Những người tin vào Craig Wright và BSV cho rằng đây mới là “Bitcoin thật” theo đúng ý định ban đầu của Satoshi Nakamoto, với việc “mở khóa” các opcode gốc của Bitcoin Script (opcode là các lệnh cơ bản trong ngôn ngữ lập trình của Bitcoin) để xây dựng nền kinh tế dữ liệu “Metanet” đầy tham vọng (Metanet là một tầm nhìn về mạng lưới dữ liệu toàn cầu được xây dựng trên BSV).

Những luận điểm “phản đối” / cảnh báo (từ góc nhìn của một người chơi hệ crypto lâu năm):

- Rủi ro bảo mật “chết người”: Hashrate thấp và mấy vụ tấn công 51% là bằng chứng rõ ràng cho sự mong manh của mạng lưới BSV. Cứ thử nghĩ mà xem, “của đi thay người” là có thật đấy.

- Lùm xùm pháp lý và danh tiếng của Craig Wright: Các phán quyết bất lợi trong các vụ kiện (nhất là vụ COPA v. Wright vào tháng 3/2024) đã làm “xói mòn” nghiêm trọng niềm tin của cộng đồng crypto toàn cầu và tạo ra một “hàng rào” cực lớn cho việc chấp nhận BSV. Không ai muốn ôm một tài sản cứ dính lùm xùm kiện tụng mãi đâu.

- Hệ sinh thái dApp “lèo tèo” và TVL rất thấp: Dù BSV “nổ” về các ứng dụng doanh nghiệp và dApps quy mô lớn, nhưng thực tế hệ sinh thái của nó còn rất “bé hạt tiêu” so với các Layer 1 khác. Tính đến tháng 2 năm 2026, Total Value Locked (TVL) trên các nền tảng DeFi (nếu có) của BSV chỉ ở mức vài trăm nghìn đến dưới 1 triệu USD, con số này gần như không đáng kể khi so với Solana (khoảng 3.5 – 4 tỷ USD), Avalanche (1.2 – 1.5 tỷ USD) hay Near Protocol (150 – 200 triệu USD) (Nguồn: DeFiLlama, tháng 2/2026). Cộng đồng nhà phát triển cũng tương đối nhỏ và tập trung. Ít dev, ít dApp, ít người dùng thì lấy đâu ra giá trị?

- Thiếu chấp nhận rộng rãi: Việc bị delisting khỏi nhiều sàn giao dịch lớn và sự thiếu hụt các dự án dApp “ra hồn” trên BSV cho thấy nó đang khá “tự cô lập” mình.

- Thanh khoản thấp và tiềm năng giảm giá: Với niềm tin thị trường yếu kém, BSV có thể tiếp tục mất giá và gặp khó khăn trong việc giao dịch, đặc biệt là khi bạn muốn thoát hàng với số lượng lớn.

Về tokenomics, BSV có tổng cung tối đa 21 triệu token và tuân theo cơ chế halving (giảm một nửa phần thưởng khối) khoảng 4 năm một lần, y chang Bitcoin. Halving gần đây nhất của BSV diễn ra vào tháng 4 năm 2024. BSV vận hành trên cơ chế Proof-of-Work, không có staking reward. Do đó, các thợ đào phụ thuộc vào phần thưởng khối và phí giao dịch siêu thấp. Giá trị dài hạn của BSV phụ thuộc vào việc mạng lưới có thể trở thành một “sổ cái toàn cầu” với tiện ích thực sự hay không – cái này thì… tương lai mới biết.

Tính đến năm 2026, Bitcoin SV vẫn đang ở một vị thế thị trường đầy thách thức. Vốn hóa và khối lượng giao dịch của nó không thể nào “đọ sức” được với Bitcoin (BTC) hay nhiều altcoin lớn khác.

Lời khuyên “ruột gan” cho anh em nhà đầu tư từ Ema Crypto:

Thẳng thắn mà nói, Bitcoin SV là một tài sản cực kỳ rủi ro và không phù hợp chút nào cho nhà đầu tư mới hoặc những người không chịu được rủi ro cao. Nếu bạn vẫn “tò mò” muốn tìm hiểu hoặc cân nhắc “xuống tiền” vào BSV, bạn phải DYOR (Do Your Own Research – Tự nghiên cứu) thực sự sâu sắc, chứ đừng nghe lời ai nói hay đọc mỗi bài này nhé. Hãy “đào bới” kỹ về các rủi ro pháp lý (đặc biệt là các phán quyết chống lại Craig Wright, cái này là “cực quan trọng”), rủi ro kỹ thuật (hashrate thấp, tấn công 51%), tình hình cộng đồng, hệ sinh thái dApp hạn chế, và thanh khoản trước khi đưa ra bất kỳ quyết định nào. Đừng bao giờ đầu tư nhiều hơn số tiền bạn có thể chấp nhận mất. Tiền xương máu mà, mất thì xót lắm!

Kết luận

Bitcoin SV (BSV) đại diện cho một trong những chương phức tạp và gây tranh cãi nhất trong lịch sử Bitcoin. Dù tự tuyên bố là “tầm nhìn thực sự của Satoshi”, BSV đã và đang đối mặt với hàng loạt thách thức từ tranh chấp danh tính, rủi ro bảo mật đến sự chấp nhận của cộng đồng và thị trường. Với bản chất volatile (biến động) “khủng khiếp” và những sự kiện rủi ro đã xảy ra, việc tìm hiểu kỹ lưỡng về BSV là điều cần thiết để bạn có cái nhìn toàn diện và đưa ra quyết định “khôn ngoan” nhất.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.