Cuộc tranh luận xoay quanh Đạo luật CLARITY (CLARITY Act) đang nóng lên, đặt ra câu hỏi then chốt về mối quan hệ tương lai giữa các ngân hàng cộng đồng truyền thống và ngành công nghiệp tiền mã hóa đang phát triển. Một giám đốc điều hành cấp cao trong lĩnh vực crypto đã lên tiếng phản đối kịch liệt ý kiến cho rằng mọi sự thỏa hiệp giữa hai lĩnh vực này sẽ là một sai lầm, nhấn mạnh tầm quan trọng của sự hợp tác để thúc đẩy sự đổi mới và tăng cường kinh tế địa phương.

Austin Campbell, người sáng lập Zero Knowledge Consulting, một nhà phân tích chính sách tiền mã hóa kỳ cựu với nhiều năm kinh nghiệm trong lĩnh vực tài chính, đã bày tỏ quan điểm mạnh mẽ của mình trên nền tảng X vào thứ Sáu tuần trước, khẳng định rằng thành công hay thất bại sẽ không được quyết định bởi những người có nguy cơ mất mát nhiều nhất. “Nếu các ngân hàng cộng đồng và ngành crypto không thể tìm ra cách hợp tác, chúng ta đã biết ai là người chiến thắng. Đó không phải là các ngân hàng cộng đồng. Đó không phải là người tiêu dùng. Và cũng không phải là ngành crypto,” Campbell lập luận. Ông hình dung một sự hợp tác tiềm năng như một chiến thắng cho các nền kinh tế địa phương, vượt qua lợi ích cố hữu của các tổ chức cho vay lớn. Campbell cũng nhấn mạnh rằng cơ hội thực sự nằm ở việc sử dụng stablecoin để giải quyết những khoảng trống dai dẳng về công nghệ và quy định, vốn đã cản trở các ngân hàng cộng đồng trong việc áp dụng các giải pháp dựa trên crypto.

Tranh luận Đạo luật CLARITY: Hợp tác hay đối đầu?

Trọng tâm của cuộc thảo luận là Đạo luật CLARITY, một dự luật đang được xem xét có thể định hình đáng kể cách các tài sản kỹ thuật số và các ngân hàng truyền thống tương tác. Những người ủng hộ sự linh hoạt trong luật pháp này cho rằng các nhượng bộ có thể thúc đẩy thanh khoản và hoạt động kinh tế tại các thị trường nhỏ hơn. Ngược lại, những người phản đối cảnh báo về nguy cơ thất thoát tiền gửi và rủi ro quy định nếu các ngân hàng cộng đồng tham gia vào lĩnh vực tiền mã hóa mà không có khung pháp lý rõ ràng và chặt chẽ.

Quan điểm của Austin Campbell đặt các ngân hàng cộng đồng vào vị trí trung tâm của một cuộc chiến chính sách rộng lớn hơn về cách tích hợp thanh khoản được hỗ trợ bởi crypto vào hệ thống tài chính truyền thống. Ông tin rằng những lợi ích bền vững nhất cho các nền kinh tế địa phương sẽ đến từ quan hệ đối tác hơn là những lập trường đối đầu. Campbell nhấn mạnh rằng stablecoin, khi được thiết kế với các kiểm soát rủi ro mạnh mẽ, có thể thu hẹp các khoảng trống về hoạt động và quy định đã cản trở các ngân hàng cộng đồng tiếp cận hiệu quả và tốc độ của các đường ray thanh toán kỹ thuật số. Theo cách nhìn này, sự hợp tác giữa các tổ chức cho vay nhỏ hơn và các công ty crypto trở thành một con đường thực dụng để cải thiện các dịch vụ và mở rộng khả năng tiếp cận tài chính, thay vì một cuộc cạnh tranh lý thuyết về việc ai sẽ kiểm soát mô hình thanh toán mới.

Tiềm năng của stablecoin và những lo ngại

Cơ hội sử dụng stablecoin để giải quyết các vấn đề công nghệ và quy định đã cản trở các ngân hàng cộng đồng trong việc áp dụng các giải pháp dựa trên crypto là một điểm nhấn quan trọng trong lập luận của Campbell. Ông coi các ngân hàng cộng đồng là những người hưởng lợi tiềm năng nếu họ hợp tác với các công ty crypto để cung cấp các dịch vụ tuân thủ, hỗ trợ công nghệ. Các stablecoin được thiết kế phù hợp có thể giúp các ngân hàng cộng đồng giải quyết các khoảng trống công nghệ và quy định bằng cách giảm đáng kể chi phí giao dịch liên ngân hàng, tăng tốc độ thanh toán và mở rộng khả năng tiếp cận các dịch vụ tài chính đến các cộng đồng nhỏ hơn mà không yêu cầu đầu tư lớn vào hạ tầng công nghệ truyền thống. Theo quan điểm của Campbell, mối đe dọa thực sự không đến từ crypto hay người tiêu dùng, mà từ vốn và quyền lực vận động hành lang tập trung vào các ngân hàng lớn nhất, những ngân hàng mà ông cho rằng đã khuyến khích các phe đối lập phá hoại sự hợp tác. Cách nhìn nhận này thách thức giả định rằng các nhượng bộ về quy định vốn dĩ là rủi ro cho các tổ chức cho vay địa phương và thay vào đó cho rằng chúng có thể mở ra các kênh mới cho nguồn vốn và cho vay tại các thị trường nhỏ hơn.

Tuy nhiên, phía đối lập, được đại diện bởi Christopher Williston, chủ tịch Hiệp hội Ngân hàng Độc lập Texas, đã cảnh báo rằng những nhượng bộ trong Đạo luật CLARITY có thể làm suy yếu hoạt động cho vay địa phương bằng cách chuyển thanh khoản khỏi các ngân hàng truyền thống. Williston lập luận rằng “đơn giản là không thể chùn bước trong cuộc chiến giành thanh khoản vốn là động lực cho nền kinh tế của những nơi chúng ta gọi là nhà”. Lập luận này nhấn mạnh nỗi sợ hãi rộng lớn hơn trong giới cho vay rằng stablecoin, nếu không được quản lý đúng cách, có thể rút tiền của khách hàng hoặc làm phức tạp việc quản lý dự trữ. Cuộc tranh luận cũng thu hút quan điểm từ giới vận động hành lang ngân hàng rộng lớn hơn, với một ghi chú của Standard Chartered nêu bật khả năng sụt giảm tiền gửi khi việc sử dụng stablecoin tăng lên, một tuyên bố làm tăng thêm trọng lượng đáng kể cho các lời kêu gọi thiết kế thận trọng và các biện pháp bảo vệ mạnh mẽ trong bất kỳ khung pháp lý đề xuất nào, nhằm bảo vệ sự an toàn và vững chắc của tiền gửi truyền thống trong bối cảnh lãi suất tăng và bất ổn kinh tế vĩ mô. Những dự báo như vậy củng cố lời kêu gọi quản trị cẩn thận, tiêu chuẩn dự trữ và minh bạch để đảm bảo bất kỳ khuôn khổ hỗ trợ crypto nào cũng củng cố, thay vì làm mất ổn định, hệ thống ngân hàng.

Bối cảnh chính trị và áp lực lập pháp

Cuộc đối thoại chính sách cũng đã giao thoa với các bình luận chính trị trong tuần này. Eric Trump đã chỉ trích các ngân hàng lớn trên X vì bị cáo buộc ngăn cản người Mỹ kiếm được lợi suất cao hơn từ tiền tiết kiệm. Trong khi đó, Donald Trump đã thúc giục hành động nhanh chóng đối với một dự luật Cấu trúc Thị trường và lập luận rằng các ngân hàng không nên cản trở chính sách crypto.

Bên cạnh các cuộc tranh luận lập pháp tại Quốc hội, các cơ quan quản lý tài chính khác của Hoa Kỳ như Cục Dự trữ Liên bang (Fed), Văn phòng Kiểm soát Tiền tệ (OCC) và Bộ Tài chính cũng đang tích cực nghiên cứu và phát triển các khung pháp lý cho stablecoin. Các cơ quan này thường tập trung vào việc đảm bảo ổn định tài chính, bảo vệ người tiêu dùng và chống rửa tiền, đóng vai trò quan trọng trong việc định hình cách thức các tài sản kỹ thuật số được tích hợp vào hệ thống ngân hàng truyền thống.

Đối với người tiêu dùng, cuộc tranh luận này cũng đặt ra những câu hỏi quan trọng về lợi ích và rủi ro. Sự hợp tác giữa ngân hàng cộng đồng và ngành crypto có thể mang lại các lợi ích như phí giao dịch thấp hơn, tốc độ thanh toán nhanh hơn và khả năng tiếp cận tài chính dễ dàng hơn, đặc biệt ở các khu vực nông thôn. Tuy nhiên, cũng có những lo ngại về sự phức tạp của các sản phẩm tài chính mới và mức độ bảo vệ tiền gửi trong một hệ thống chưa được kiểm chứng đầy đủ.

Yếu tố chính trị và lập trường của các cơ quan quản lý làm tăng thêm tính cấp bách cho những cân nhắc của các nhà lập pháp về cách cân bằng giữa bảo vệ nhà đầu tư, ổn định tài chính và đổi mới trong một bối cảnh thanh toán đang phát triển nhanh chóng. Một cuộc đối thoại rộng hơn về các nền tảng quy định của stablecoin – cách chúng được phát hành, bảo chứng và sử dụng cho các giao dịch nạp/rút tiền – vẫn là trọng tâm để xây dựng một khuôn khổ bảo vệ người tiêu dùng đồng thời hỗ trợ đổi mới có trách nhiệm.

Với sự tham gia của các tiếng nói từ Nhà Trắng và Quốc hội, cùng với những bình luận công khai từ các nhân vật như Eric Trump và Donald Trump, áp lực để hoàn thiện một khuôn khổ cấu trúc thị trường và thanh toán gắn kết ngày càng mạnh mẽ. Cuộc đối thoại cho thấy những người ủng hộ nhìn thấy cơ hội để thúc đẩy chính sách crypto theo cách bổ sung cho sự đổi mới trong khi giải quyết các vấn đề về bảo vệ người tiêu dùng và ổn định tài chính. Khi các nhà hoạch định chính sách xem xét các nhượng bộ tiềm năng, vai trò của các ngân hàng cộng đồng có thể phụ thuộc vào sự sẵn có của các rào cản quy định cho phép thử nghiệm có trách nhiệm mà không làm suy yếu các hoạt động cho vay thiết yếu trong cộng đồng địa phương.

CLARITY Act: Định hình tương lai thanh khoản và hệ sinh thái thanh toán

Trong bối cảnh hiện tại, cuộc tranh luận diễn ra khi các nhà hoạch định chính sách cân nhắc cách tích hợp stablecoin vào một hệ thống tài chính an toàn và tuân thủ. Sự căng thẳng giữa nhu cầu thanh khoản trong các nền kinh tế địa phương và mối lo ngại của các ngân hàng về tiền gửi và dự trữ minh họa sự phức tạp của việc tạo ra chính sách không kìm hãm cạnh tranh hoặc làm chậm việc áp dụng công nghệ có thể nâng cao hiệu quả và khả năng bao trùm. Với Đạo luật CLARITY và các cuộc thảo luận cấu trúc thị trường liên quan đang chiếm giữ lịch trình của Quốc hội, con đường phía trước có thể sẽ phụ thuộc vào việc các nhà đàm phán có thể chuyển đổi chính sách công thành các cải cách thực tế phục vụ cả cộng đồng và nhà đầu tư như thế nào.

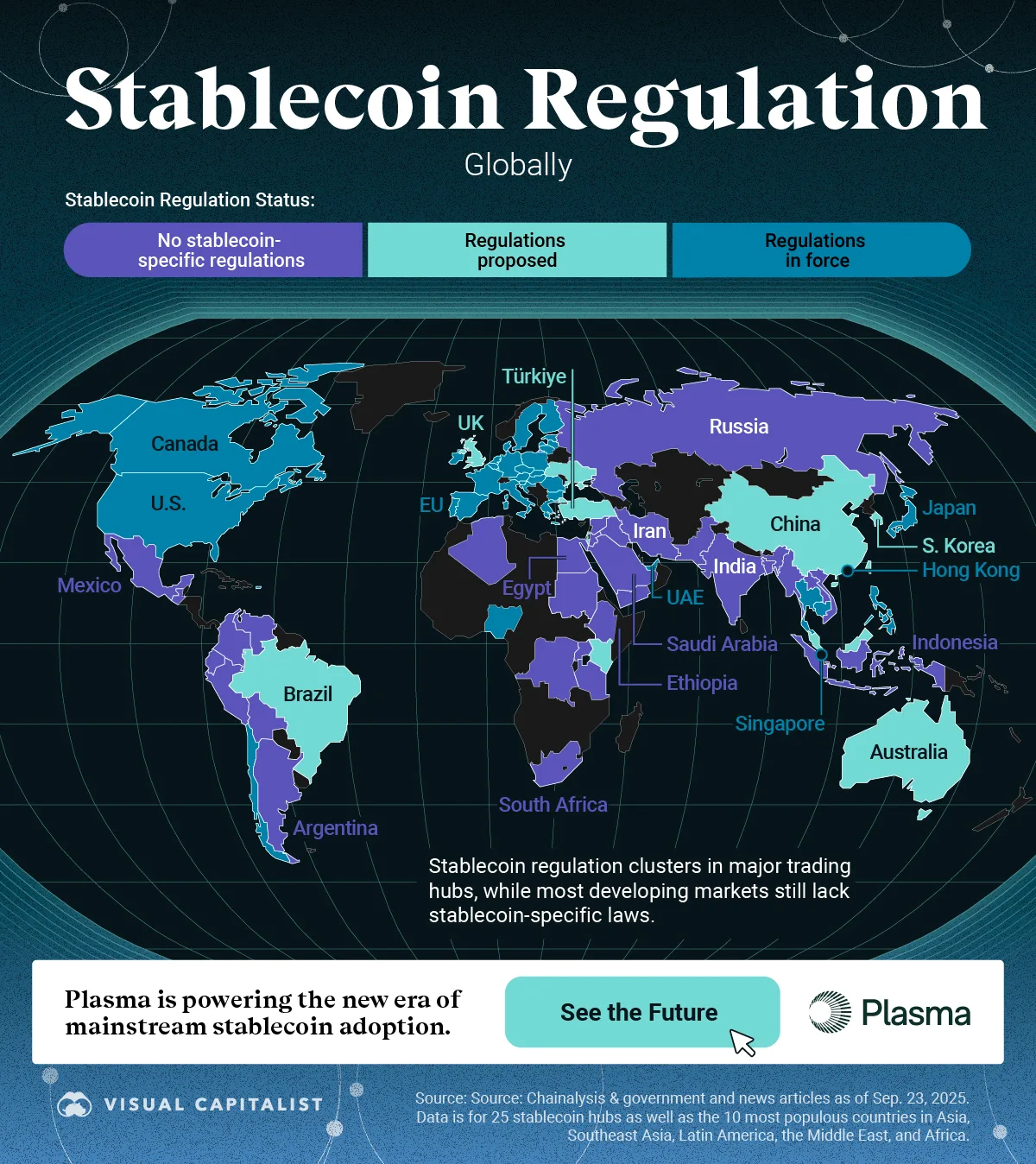

Trên phạm vi toàn cầu, các khu vực pháp lý lớn như Liên minh Châu Âu (với đạo luật MiCA) và Vương quốc Anh cũng đang đi tiên phong trong việc thiết lập các khuôn khổ pháp lý toàn diện cho stablecoin và tài sản kỹ thuật số. Cách tiếp cận của họ có thể cung cấp những bài học kinh nghiệm quý báu cho các nhà lập pháp Hoa Kỳ trong việc cân bằng giữa đổi mới và quản lý rủi ro.

Cuộc thảo luận cũng phản ánh một xu hướng rộng lớn hơn trong ngành: tầm quan trọng ngày càng tăng của stablecoin như các công cụ thanh toán, cung cấp thanh khoản và giao dịch xuyên biên giới. Khi ngày càng nhiều tổ chức khám phá các triển khai tuân thủ, được quy định, trọng tâm vẫn là các thiết kế minh bạch, có thể kiểm toán để điều chỉnh các ưu đãi giữa các bên tham gia – từ các ngân hàng cộng đồng nhỏ đến các tổ chức tài chính lớn nhất.

Những điều cần theo dõi tiếp theo

Khi cuộc tranh luận về Đạo luật CLARITY tiếp diễn, giới quan sát sẽ theo dõi sát sao cách Quốc hội đánh giá sự ổn định, bảo vệ người tiêu dùng và rủi ro rút tiền gửi dưới các lựa chọn thiết kế khác nhau. Sự căng thẳng giữa mong muốn đổi mới và nhu cầu giám sát thận trọng vẫn là trọng tâm của các cuộc thảo luận chính sách, với các tiếng nói trong ngành khẳng định rằng sự hợp tác giữa các ngân hàng cộng đồng và các công ty crypto có thể mở ra lợi ích cho các nền kinh tế địa phương – nếu được hướng dẫn bởi các quy tắc rõ ràng, có thể thực thi.

Để nắm bắt toàn diện tình hình, Ema Crypto sẽ tiếp tục cập nhật những diễn biến sau:

- Cập nhật lập pháp về Đạo luật CLARITY: Bao gồm các sửa đổi tiềm năng cân bằng thanh khoản với bảo vệ tiền gửi.

- Tuyên bố từ các hiệp hội ngân hàng độc lập và ngân hàng khu vực: Về khung pháp lý đề xuất và tác động đến thanh khoản.

- Hướng dẫn quy định về stablecoin: Bao gồm công bố thông tin và dự trữ có thể ảnh hưởng đến việc áp dụng bởi các tổ chức cho vay nhỏ hơn.

- Bình luận công khai từ các nhân vật có ảnh hưởng trong ngành và các nhà lập pháp: Trước các cuộc bỏ phiếu hoặc phiên điều trần quan trọng.

- Xác minh các dự báo dòng tiền gửi: Liên quan đến việc sử dụng stablecoin và các thử nghiệm thanh toán xuyên biên giới.

Kết luận

Thời điểm hiện tại đánh dấu một ngã rẽ quan trọng cho hệ sinh thái crypto và tài chính truyền thống. Đạo luật CLARITY, sự ổn định và khả năng phục hồi của các ngân hàng địa phương, cùng với tốc độ của các công cụ thanh khoản hỗ trợ crypto, sẽ định hình chung cách lĩnh vực này phát triển trong 12 đến 24 tháng tới. Các bên liên quan từ cả hai phía đang ủng hộ một thiết kế bảo toàn lựa chọn của người tiêu dùng và cạnh tranh thị trường, đồng thời đảm bảo rằng việc quản lý dự trữ, công bố thông tin và giám sát theo kịp tốc độ đổi mới. Con đường phía trước sẽ phụ thuộc vào ngôn ngữ chính sách cụ thể, kỳ vọng quy định chính xác và sự sẵn lòng của các tác nhân đa dạng để hợp tác nhằm phục vụ sự sống còn kinh tế rộng lớn hơn thay vì lợi ích hẹp hòi.

Nguồn: Crypto Breaking News (https://www.mexc.com/news/873236)

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.