Bạn có biết, thị trường tài chính phi tập trung (DeFi) đã vượt mốc Tổng giá trị bị khóa (Total Value Locked – TVL) hơn 1 nghìn tỷ đô la? Và Liquidity Pool chính là trái tim đằng sau con số ấn tượng này. Riêng các sàn giao dịch phi tập trung (DEX) hàng đầu như Uniswap đã duy trì TVL trên 6.51 tỷ USD, Curve Finance đạt 3.28 tỷ USD và PancakeSwap (v3) cũng gần 1.5 tỷ USD tính đến Thứ Ba, 24 tháng 3, 2026.

Nhưng liệu bạn đã thực sự hiểu rõ Liquidity Pool là gì, cách nó vận hành và những cơ hội cũng như rủi ro tiềm ẩn khi tham gia vào thị trường đầy tiềm năng này? Ema Crypto sẽ cùng bạn khám phá ngay sau đây.

Liquidity pool là gì? Khái niệm cốt lõi trong DeFi

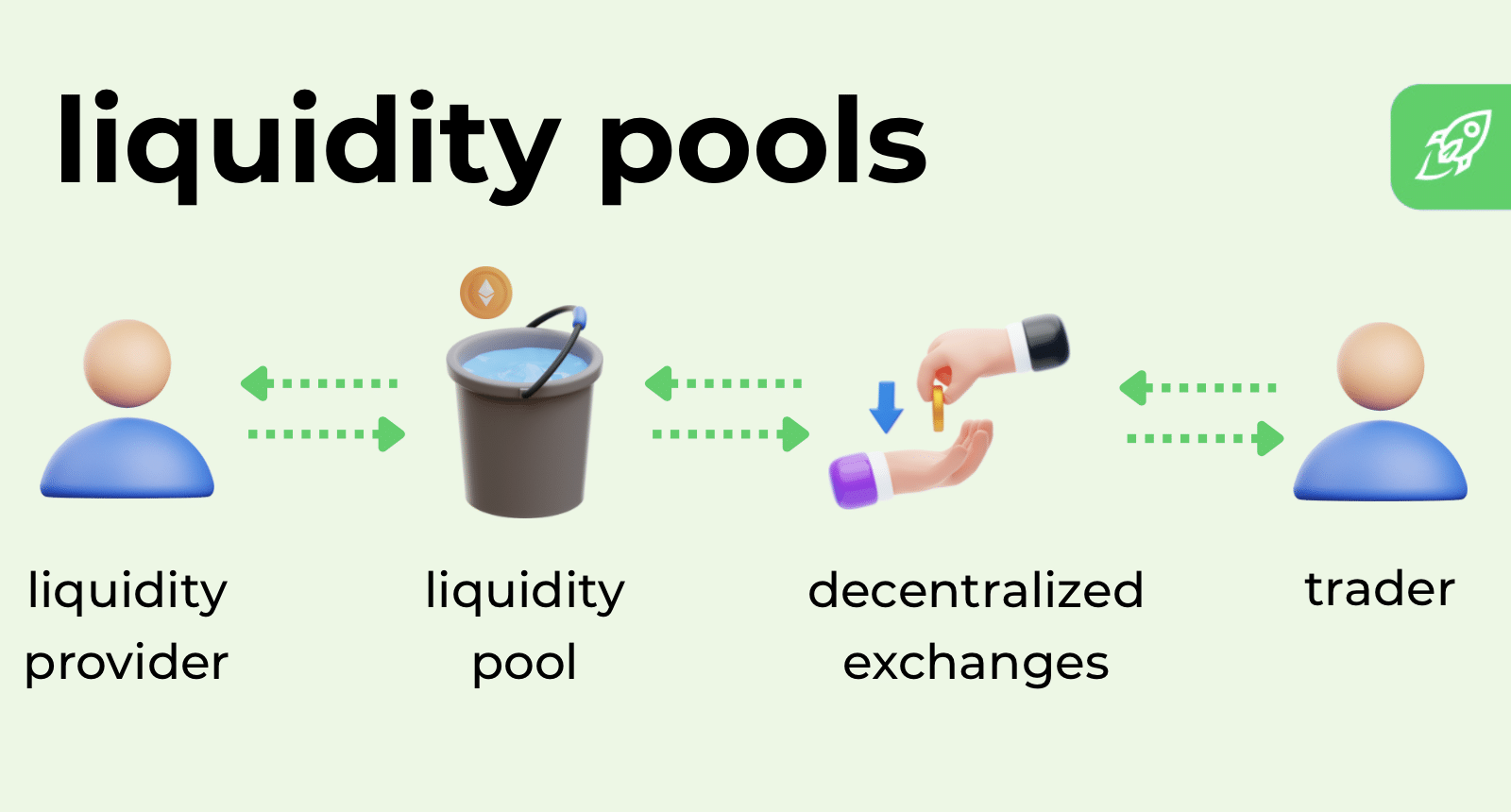

Liquidity Pool, hay còn gọi là bể thanh khoản, là một nhóm tài sản tiền điện tử hoặc token được khóa trong một hợp đồng thông minh (Smart Contract). Hợp đồng thông minh là những đoạn mã tự động chạy trên blockchain, thực hiện các thỏa thuận mà không cần bên thứ ba. Chức năng chính của bể thanh khoản là cung cấp tính thanh khoản cho các sàn giao dịch phi tập trung (DEX).

Tính thanh khoản là khả năng một tài sản có thể được mua hoặc bán nhanh chóng mà không làm ảnh hưởng đáng kể đến giá của nó. Trong DeFi, các bể thanh khoản cho phép người dùng giao dịch token với nhau một cách tự động, không cần người bán hay người mua cụ thể ngay lập tức. Điều này khác biệt hoàn toàn so với mô hình sổ lệnh (Order Book) truyền thống trên các sàn giao dịch tập trung (CEX), nơi người mua và người bán phải khớp lệnh với nhau.

Bể thanh khoản là nền tảng cơ bản cho hầu hết các ứng dụng DeFi hiện đại như các sàn DEX, giao thức cho vay và đi vay (lending/borrowing), hay canh tác lợi nhuận (yield farming).

Cơ chế vận hành liquidity pool và AMM

Thứ giúp Liquidity Pool hoạt động trơn tru chính là Công cụ tạo lập thị trường tự động (Automated Market Maker – AMM). Thay vì sử dụng sổ lệnh truyền thống, AMM tự động điều chỉnh giá token mà không cần người trung gian. Các mô hình AMM khác nhau được thiết kế để tối ưu hóa cho các loại tài sản và mục đích sử dụng khác nhau:

- Constant product market maker (x * y = k): Đây là mô hình được Uniswap (V1/V2) và nhiều DEX khác sử dụng phổ biến nhất. Ở đây,

xvàylà số lượng của hai loại token trong pool, cònklà một hằng số. Công thức này đảm bảo rằng sản phẩm của số lượng hai token luôn giữ nguyên sau mỗi giao dịch, giúp duy trì tỷ lệ giá. Mô hình này đơn giản, dễ triển khai, nhưng có thể gây trượt giá đáng kể cho các giao dịch lớn và kém hiệu quả về vốn, đặc biệt cho các cặp stablecoin.Để minh họa: Bạn có một bể thanh khoản chứa 10 ETH và 20.000 USDT. Vậy,x = 10,y = 20.000,k = 200.000. Giá hiện tại của 1 ETH lày/x = 2.000 USDT/ETH.- Khi một người dùng muốn mua 1 ETH: Sau khi mua, pool còn

x_new = 10 - 1 = 9 ETH. Để giữkkhông đổi (200.000), lượng USDT mới phải lày_new = 200.000 / 9 ≈ 22.222,22 USDT. Người dùng phải trả22.222,22 - 20.000 = 2.222,22 USDTđể nhận 1 ETH. Giá ETH lúc này đã tăng lêny_new / x_new ≈ 2.469,13 USDT/ETH. - Khi một người dùng muốn bán 2 ETH (trở lại trạng thái ban đầu): Sau khi bán, pool có

x_new = 10 + 2 = 12 ETH. Để giữkkhông đổi (200.000), lượng USDT mới phải lày_new = 200.000 / 12 ≈ 16.666,67 USDT. Người dùng nhận được20.000 - 16.666,67 = 3.333,33 USDTkhi bán 2 ETH. Giá ETH lúc này đã giảm xuốngy_new / x_new ≈ 1.388,89 USDT/ETH.Giá token được xác định bởi tỷ lệ của chúng trong pool, và mỗi giao dịch sẽ làm thay đổi tỷ lệ đó. Tuy nhiên, nếu bạn thực hiện một giao dịch quá lớn so với kích thước của pool, giá có thể thay đổi đáng significant, gây ra Trượt giá (Slippage). Trượt giá là sự chênh lệch giữa giá mong đợi của giao dịch và giá thực tế khi giao dịch được thực hiện. Để khuyến khích người dùng cung cấp thanh khoản, họ sẽ nhận được một phần phí giao dịch từ các giao dịch được thực hiện trong pool mà họ đóng góp. Mô hình này được giải thích chi tiết trong Whitepaper Uniswap V1.

- Khi một người dùng muốn mua 1 ETH: Sau khi mua, pool còn

- Constant sum market maker (x + y = k): Mô hình này đảm bảo giá trao đổi 1:1. Tổng số lượng hai tài sản trong pool luôn giữ không đổi. Mặc dù cung cấp thanh khoản gần như vô hạn và không có trượt giá cho các giao dịch nhỏ, nó dễ bị các nhà kinh doanh chênh lệch giá (arbitrageurs) rút cạn một loại tài sản trong pool nếu giá bên ngoài lệch đi, dẫn đến Impermanent Loss nghiêm trọng và pool bị mất cân bằng. Do đó, Constant Sum AMM ít được sử dụng trong thực tế, ngoại trừ các trường hợp đặc biệt yêu cầu tỷ giá cố định.

- Stableswap invariant của Curve Finance: Curve Finance sử dụng một công thức lai tạo tinh vi, kết hợp tính chất của Constant Product và Constant Sum. Công thức StableSwap cho phép giao dịch các cặp tài sản có giá trị gần nhau (ví dụ: stablecoin như USDT/USDC/DAI) với trượt giá cực thấp ở gần điểm neo giá. Điều này tạo ra một đường cong thanh khoản phẳng hơn ở gần điểm cân bằng (1:1), tối ưu hóa hiệu quả sử dụng vốn và giảm thiểu Impermanent Loss trong dải giá ổn định, như đã được trình bày trong Whitepaper Curve Finance.

- Weighted pool của Balancer: Balancer mở rộng ý tưởng của AMM bằng cách cho phép các pool có nhiều hơn hai tài sản và với các trọng số (weights) khác nhau. Thay vì

x * y = k, công thức tổng quát làB_1^(W_1) * B_2^(W_2) * ... * B_n^(W_n) = K, trong đóB_ilà số lượng tài sảnivàW_ilà trọng số của tài sảni. Tổng các trọng số phải bằng 1 (hoặc 100%). Mô hình này cung cấp khả năng đa dạng hóa danh mục tài sản trong một pool, cho phép LPs tạo ra các quỹ chỉ số tự động cân bằng lại và có thể giảm thiểu Impermanent Loss so với các pool 50/50 truyền thống khi một tài sản trong pool biến động mạnh nhưng có trọng số thấp. Tuy nhiên, nó phức tạp hơn trong việc quản lý và tính toán.

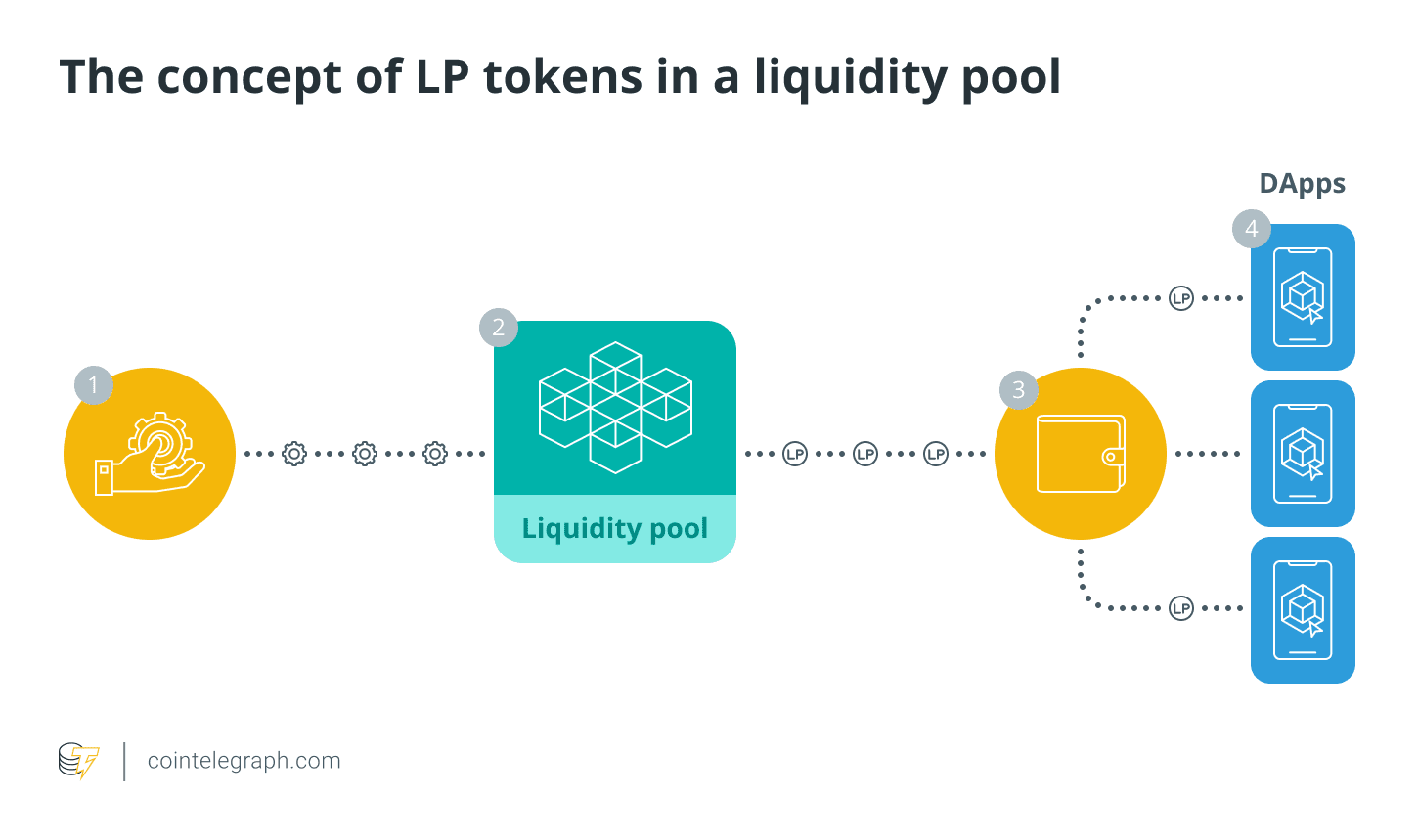

Vai trò của liquidity provider và LP token

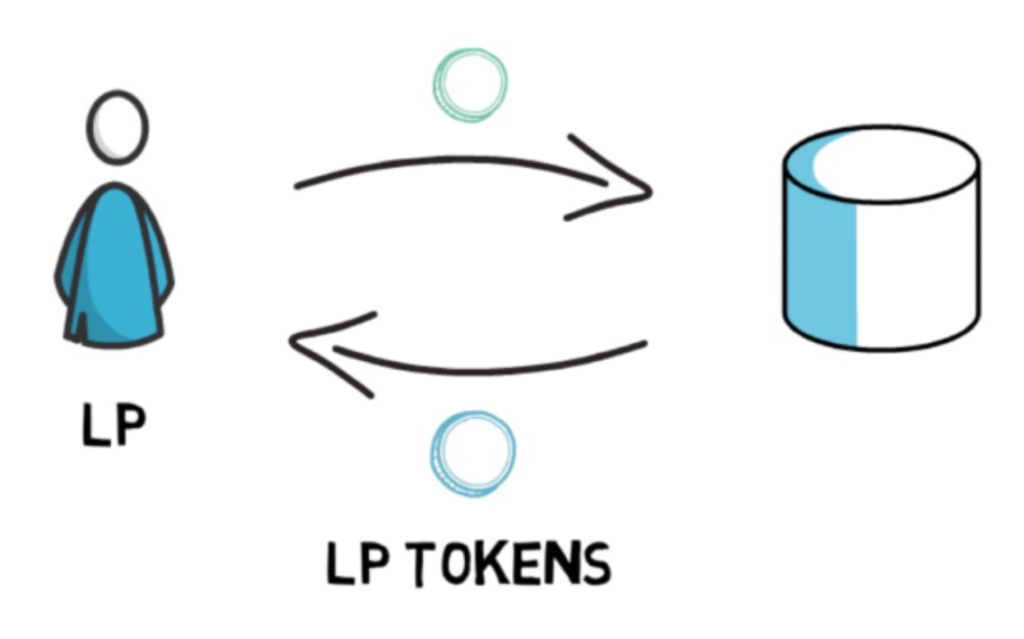

Những người cung cấp tài sản tiền điện tử của họ vào các Liquidity Pool được gọi là Nhà cung cấp thanh khoản (Liquidity Provider – LP). Họ là những người đóng góp vào việc tạo ra tính thanh khoản cho thị trường.

Khi bạn cung cấp thanh khoản, bạn sẽ nhận được một loại token đặc biệt gọi là Token nhà cung cấp thanh khoản (LP Tokens). LP Tokens là bằng chứng sở hữu của bạn đối với một phần trong pool. Ví dụ, nếu bạn cung cấp 1% tổng giá trị của một pool, bạn sẽ nhận được LP token đại diện cho 1% đó, và có quyền nhận 1% phí giao dịch phát sinh từ pool. Tổng giá trị bị khóa (TVL) là một chỉ số quan trọng cho thấy tổng giá trị của tất cả tài sản được khóa trong một giao thức DeFi, phản ánh quy mô và mức độ tin cậy của giao thức đó.

LP Tokens có thể được sử dụng cho nhiều mục đích mở rộng và phức tạp trong hệ sinh thái DeFi:

- Yield farming (canh tác lợi nhuận): Bạn có thể stake LP tokens vào các giao thức khác để kiếm thêm token phần thưởng.

- Staking: Đặt cược các LP token này để hỗ trợ mạng lưới và nhận phần thưởng.

- Tài sản thế chấp (collateral): Các giao thức cho vay phi tập trung hàng đầu như Aave hay Compound đã phát triển để chấp nhận một số LP tokens từ các pool thanh khoản lớn và ổn định làm tài sản thế chấp. Điều này cho phép người dùng vừa kiếm phí từ việc cung cấp thanh khoản, vừa sử dụng LP token đó để vay thêm vốn cho các mục đích khác mà không cần phải rút thanh khoản khỏi pool, tối đa hóa hiệu quả sử dụng vốn.

- Chiến lược yield farming đa tầng (multi-layered yield farming): Đây là các chiến lược phức tạp mà LP sử dụng LP tokens để kiếm lợi nhuận từ nhiều nguồn khác nhau. Ví dụ, sau khi nhận LP tokens từ một DEX, người dùng có thể stake chúng vào một giao thức farming khác (như Convex Finance, Yearn Finance) để kiếm token quản trị, sau đó lại thế chấp những token quản trị đó để vay thêm tài sản và lặp lại chu trình để gia tăng đòn bẩy và lợi nhuận.

Lợi ích khi cung cấp thanh khoản kiếm thu nhập thụ động

Tham gia cung cấp thanh khoản là một cách hấp dẫn để kiếm thu nhập thụ động trong thế giới DeFi. LP có thể nhận được các lợi ích chính sau:

LP nhận được một phần phí từ mỗi giao dịch được thực hiện trong pool mà họ cung cấp. Đây là nguồn thu nhập chính và ổn định. Bên cạnh đó, nhiều dự án còn cung cấp thêm phần thưởng thông qua các chương trình Liquidity Mining hoặc Yield Farming, nơi LP có thể kiếm thêm token gốc của dự án hoặc các token khác bằng cách stake LP token của họ. Mức APY (Annual Percentage Yield) từ các pool thanh khoản lớn và ổn định trên các nền tảng như Curve Finance hoặc các cặp blue-chip trên Uniswap thường dao động từ 2-10% cho các cặp stablecoin hoặc tài sản hàng đầu. Các pool mới hoặc có rủi ro cao hơn (như các memecoin) có thể đưa ra APY cao hơn nhiều (ví dụ: 20-50% hoặc hơn), nhưng đi kèm với rủi ro cao về Impermanent Loss và Rug Pull.

Khi trở thành một LP, bạn không chỉ kiếm thu nhập mà còn trực tiếp đóng góp vào hệ sinh thái DeFi. Bạn giúp tăng cường tính thanh khoản, cho phép các giao dịch diễn ra mượt mà và thúc đẩy sự phát triển chung của tài chính phi tập trung. Liquidity Pool dân chủ hóa việc tạo lập thị trường, cho phép bất kỳ ai cũng có thể trở thành nhà tạo lập thị trường mà không cần phải là một tổ chức tài chính lớn.

Những rủi ro khi cung cấp thanh khoản

Tuy mang lại nhiều cơ hội, việc cung cấp thanh khoản cũng đi kèm với những rủi ro đáng kể mà bạn cần phải hiểu rõ trước khi tham gia.

- Rủi ro trượt giá (slippage): Giao dịch lớn hoặc pool thanh khoản thấp có thể khiến giá thực tế khác với giá kỳ vọng.

- Impermanent loss (lỗ tạm thời – IL):

Đây là một trong những rủi ro lớn nhất, xảy ra khi tỷ giá của cặp token bạn cung cấp vào pool thay đổi đáng kể so với thời điểm bạn đưa chúng vào. Impermanent Loss là sự chênh lệch giá trị tài sản giữa việc giữ các tài sản riêng lẻ so với việc cung cấp chúng vào pool.Hãy xem một ví dụ:

Giả sử một LP cung cấp thanh khoản cho pool ETH/USDT trên Uniswap V2 trong 1 tháng (từ 01/12/2025 đến 01/01/2026).- Ban đầu: LP gửi 10 ETH và 30.000 USDT (khi ETH = 3.000 USDT). Tổng giá trị ban đầu là 60.000 USDT.

- Sau 1 tháng: Giá ETH biến động mạnh và cuối cùng tăng lên 3.200 USDT. Khi LP rút thanh khoản, họ có thể nhận lại 9,375 ETH và 30.000 USDT. Tổng giá trị tài sản của LP khi rút ra là 60.000 USDT.

- Nếu HODL (giữ nguyên): Nếu LP chỉ giữ 10 ETH và 30.000 USDT, tổng giá trị sẽ là 10 * 3.200 + 30.000 = 62.000 USDT.

- Impermanent Loss ước tính: 62.000 USDT (HODL) – 60.000 USDT (LP) = 2.000 USDT.

- Phí giao dịch thu được: Giả sử LP chiếm 1% thanh khoản của pool và pool tạo ra 300.000 USDT phí trong tháng đó. LP thu được 3.000 USDT phí.

- Lợi nhuận ròng của LP: Phí thu được – IL ước tính = 3.000 USDT – 2.000 USDT = 1.000 USDT.Trong ví dụ này, dù có IL, phí thu được đã bù đắp và tạo ra lợi nhuận dương. Tuy nhiên, nếu biến động giá quá lớn hoặc phí quá thấp, IL có thể vượt quá phí và dẫn đến thua lỗ ròng. Để giảm thiểu IL, bạn có thể cân nhắc cung cấp thanh khoản cho các pool Stablecoin (ví dụ: USDT-DAI), vì chúng có biến động giá thấp. Một số mô hình như Thanh khoản tập trung (Concentrated Liquidity) của Uniswap V3 cũng giúp tối ưu hiệu quả vốn, nhưng đòi hỏi sự quản lý chủ động hơn và đi kèm với rủi ro quản lý riêng.

- Rug pull: Đây là một hình thức lừa đảo phổ biến trong DeFi, khi các nhà phát triển dự án đột ngột rút hết thanh khoản khỏi pool, khiến giá trị token sụp đổ và nhà đầu tư mất trắng.

- Lỗi hợp đồng thông minh (smart contract bugs/exploits):

Vì Liquidity Pool được vận hành bởi mã hợp đồng thông minh, chúng dễ bị tổn thương trước các lỗi lập trình hoặc lỗ hổng bảo mật có thể bị hacker khai thác, dẫn đến mất mát tài sản.- Case study: Inverse Finance (Tháng 4 và Tháng 6/2022): Giao thức cho vay DeFi Inverse Finance đã chịu hai cuộc tấn công thao túng giá oracle, gây thiệt hại tổng cộng hơn 16 triệu USD. Kẻ tấn công đã thao túng giá của tài sản DOLA trong một pool thanh khoản trên SushiSwap, khiến giá bị thổi phồng giả tạo, cho phép vay một lượng lớn tài sản mà không cần thế chấp đầy đủ, theo phân tích của CertiK. Để khắc phục, bạn nên ưu tiên các dự án có mã nguồn mở và đã được kiểm toán (Audited) bởi các công ty bảo mật hàng đầu. Các công ty kiểm toán bảo mật blockchain nhấn mạnh tầm quan trọng của các biện pháp bảo mật trong các pool thanh khoản.

- Chi phí gas cao ảnh hưởng đến lợi nhuận LP:

Trên các mạng lưới có chi phí giao dịch cao như Ethereum, các hoạt động của LP như thêm hoặc rút thanh khoản, điều chỉnh dải giá (đối với Uniswap V3), hoặc rút phí có thể tốn một khoản gas đáng kể. Chi phí gas này trực tiếp bào mòn lợi nhuận mà LP thu được. Đối với các LP cung cấp thanh khoản nhỏ hoặc các pool có khối lượng giao dịch thấp, chi phí gas có thể dễ dàng vượt quá phần phí thu được, dẫn đến thua lỗ ròng. Việc chuyển sang các mạng lưới Layer 2 (ví dụ: Arbitrum, Optimism) hoặc các blockchain có phí thấp hơn (ví dụ: Polygon, Binance Smart Chain) đã giúp giảm thiểu đáng kể vấn đề này, nhưng vấn đề vẫn tồn tại trên mạng lưới chính Ethereum tính đến Thứ Ba, 24 tháng 3, 2026. - Rủi ro front-running/MEV (maximal extractable value):

Front-running và MEV là những chiến lược mà các thợ đào hoặc người xác thực và bot sử dụng để khai thác lợi nhuận từ việc sắp xếp lại, chèn vào hoặc kiểm duyệt các giao dịch trong một khối. Các bot arbitrage theo dõi các pool thanh khoản và nhanh chóng thực hiện giao dịch để khai thác chênh lệch giá, làm giảm phần lợi nhuận đáng lẽ ra có thể được phân phối cho LPs dưới dạng phí. Các cuộc tấn công Sandwich attacks, một dạng front-running tinh vi, có thể làm tăng trượt giá cho người dùng và gián tiếp làm giảm giá trị tài sản trong pool hoặc làm giảm lợi nhuận tiềm năng của LPs. MEV có thể bào mòn lợi nhuận của LPs bằng cách chuyển giá trị từ các giao dịch của người dùng và các nhà cung cấp thanh khoản sang những người khai thác MEV. MEV vẫn là một chủ đề nghiên cứu và tối ưu hóa quan trọng trong không gian blockchain, đặc biệt trên Ethereum, tính đến Thứ Ba, 24 tháng 3, 2026. - Rủi ro quản lý chủ động với thanh khoản tập trung (concentrated liquidity) của Uniswap V3:

Mặc dù cung cấp hiệu quả vốn cao, Uniswap V3 yêu cầu LP phải liên tục điều chỉnh dải giá của họ. Nếu giá tài sản biến động mạnh và rời khỏi dải giá đã chọn của LP, thanh khoản sẽ ngừng hoạt động và không kiếm được phí, đồng thời đối mặt với Impermanent Loss lớn hơn. Việc chọn dải giá quá hẹp có thể làm tăng đáng kể mức độ IL khi giá thoát ra khỏi dải đó. LP phải cân bằng giữa việc tối đa hóa hiệu quả sử dụng vốn và rủi ro IL. Ngoài ra, chiến lược Just-in-Time (JIT) Liquidity, nơi các bot nhanh chóng cung cấp thanh khoản trong dải giá cực hẹp ngay trước giao dịch lớn và rút ra, có thể làm giảm phí tiềm năng mà các LPs dài hạn kiếm được. - Rủi ro tập trung hóa (centralization risk): Một số dự án DeFi vẫn có các điểm tập trung (ví dụ: team kiểm soát các khóa quản trị), có thể dẫn đến rủi ro.

- Rủi ro pháp lý và thuế (regulatory và tax risk): Luật pháp về tiền điện tử đang phát triển và có thể thay đổi, ảnh hưởng đến hoạt động LP. Ví dụ, các công ty phân tích blockchain đã chỉ ra sự quan tâm của các cơ quan quản lý đối với các pool thanh khoản toàn cầu. Các khoản thu nhập từ phí và phần thưởng có thể phải chịu thuế tùy theo quy định của từng quốc gia (khuyến nghị tham khảo luật pháp địa phương, không đưa ra lời khuyên thuế cụ thể).

Tương lai của liquidity pool và các đổi mới

Liquidity Pool không ngừng phát triển, và nhiều đổi mới đang định hình tương lai của nó trong DeFi.

- Thanh khoản tập trung (concentrated liquidity): Như Uniswap V3, đây là một bước đột phá lớn, cho phép LP chỉ định dải giá cụ thể mà họ muốn cung cấp thanh khoản. Khi giá nằm trong dải này, thanh khoản của LP hoạt động và kiếm phí, giúp tối ưu hiệu quả sử dụng vốn và tiềm năng thu phí gấp nhiều lần so với các AMM thế hệ trước. Cơ chế này đã trở thành tiêu chuẩn cho các sàn AMM thế hệ mới

- Cross-chain liquidity pools: Khả năng giao dịch và cung cấp thanh khoản liền mạch giữa các blockchain khác nhau đang được nghiên cứu để phá vỡ rào cản phân mảnh thanh khoản hiện tại. Một số dự án oracle hàng đầu cũng đã đề cập đến các xu hướng này trong phân tích của họ về liquidity pool.

- LP như tài sản thế chấp trong các giao thức phức tạp: Việc LP tokens được chấp nhận làm tài sản thế chấp trong các giao thức cho vay như Aave, Compound đang ngày càng phổ biến. Điều này mở ra cánh cửa cho các chiến lược tối ưu hóa vốn và yield farming đa tầng, cho phép người dùng kiếm lợi nhuận từ nhiều nguồn khác nhau trên cùng một lượng vốn.

- Các mô hình AMM mới: Sự ra đời của các thuật toán AMM tiên tiến hơn để giải quyết các vấn đề hiện tại (ví dụ: tối ưu hóa cho tài sản không tương quan, hỗ trợ nhiều token trong cùng một pool) vẫn đang tiếp tục, hứa hẹn một hệ sinh thái thanh khoản đa dạng và hiệu quả hơn.

- Vai trò trong các xu hướng mới: Liquidity Pool cũng đóng vai trò quan trọng trong các xu hướng mới như Tái đặt cược (Restaking) và Phái sinh đặt cược thanh khoản (Liquid Staking Derivatives), mở rộng hơn nữa tiềm năng của chúng trong việc định hình một tương lai DeFi hiệu quả và linh hoạt.

Kết luận

Liquidity Pool là một phát minh đột phá, đóng vai trò xương sống cho sự phát triển mạnh mẽ của tài chính phi tập trung. Nó không chỉ mở ra cánh cửa giao dịch phi tập trung mà còn mang đến cơ hội kiếm thu nhập thụ động hấp dẫn, với các mô hình AMM đa dạng và TVL hàng tỷ đô la trên các DEX hàng đầu. Tuy nhiên, để tận dụng tối đa tiềm năng và hạn chế các rủi ro đáng kể như Impermanent Loss, Rug Pull, lỗi hợp đồng thông minh, chi phí gas cao hay các mối đe dọa từ MEV, việc trang bị kiến thức vững chắc và liên tục cập nhật là điều tối quan trọng.

Ema Crypto luôn đồng hành cùng bạn trên hành trình khám phá và chinh phục thế giới DeFi. Hãy luôn thực hiện nghiên cứu kỹ lưỡng (DYOR – Do Your Own Research) và chỉ đầu tư crypto số tiền bạn có thể chấp nhận mất.

Theo dõi Ema Crypto ngay hôm nay để không bỏ lỡ những kiến thức chuyên sâu, phân tích thị trường đáng tin cậy và các hướng dẫn thực tế, giúp bạn tự tin hơn trên con đường đầu tư crypto!

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.