Nếu DeFi 1.0 chứng minh rằng tài chính có thể vận hành mà không cần ngân hàng, thì DeFi 2.0 trả lời câu hỏi khó hơn: làm sao để mô hình đó không tự sụp đổ sau vài tháng? Thanh khoản thuê ngoài cạn dần khi phần thưởng giảm, phí gas trên Ethereum từng vượt 100 USD mỗi giao dịch, và hàng trăm triệu USD bị mất vì lỗ hổng hợp đồng thông minh — tất cả cho thấy tài chính phi tập trung cần một bước tiến hóa rõ rệt. Bài viết dưới đây phân tích DeFi 2.0 là gì, cơ chế cốt lõi, rủi ro thực tế và vị trí của nó trong bức tranh DeFi 2026.

DeFi 2.0 là gì? Định nghĩa và bối cảnh ra đời

DeFi 2.0 không phải là một dự án hay một token cụ thể. Đó là tập hợp các cơ chế kinh tế và kỹ thuật mới, được thiết kế để khắc phục những điểm yếu cấu trúc mà DeFi 1.0 để lộ sau giai đoạn bùng nổ 2020–2021. Mục tiêu chung: thanh khoản bền vững hơn, hiệu quả vốn cao hơn, bảo mật tốt hơn và trải nghiệm đơn giản hơn cho người dùng.

DeFi 1.0 đã làm được gì? Khởi tạo các giao thức cho vay (Aave, Compound), sàn DEX (Uniswap), và yield farming — thu hút hàng tỷ USD tổng giá trị bị khóa (TVL). Nhưng mô hình “thuê thanh khoản” bằng APY cao đã bộc lộ vòng lặp tiêu cực: phần thưởng giảm → dòng vốn rút → thanh khoản sụt → token mất giá.

DeFi 2.0 giải quyết bằng cách nào? Thay vì thuê, giao thức tự sở hữu thanh khoản (Protocol-Owned Liquidity), dùng cơ chế Bonding thay cho farming ngắn hạn, và tích hợp quản trị DAO mạnh mẽ hơn. Đây là quá trình tiến hóa liên tục, không phải một “trend” đến rồi đi.

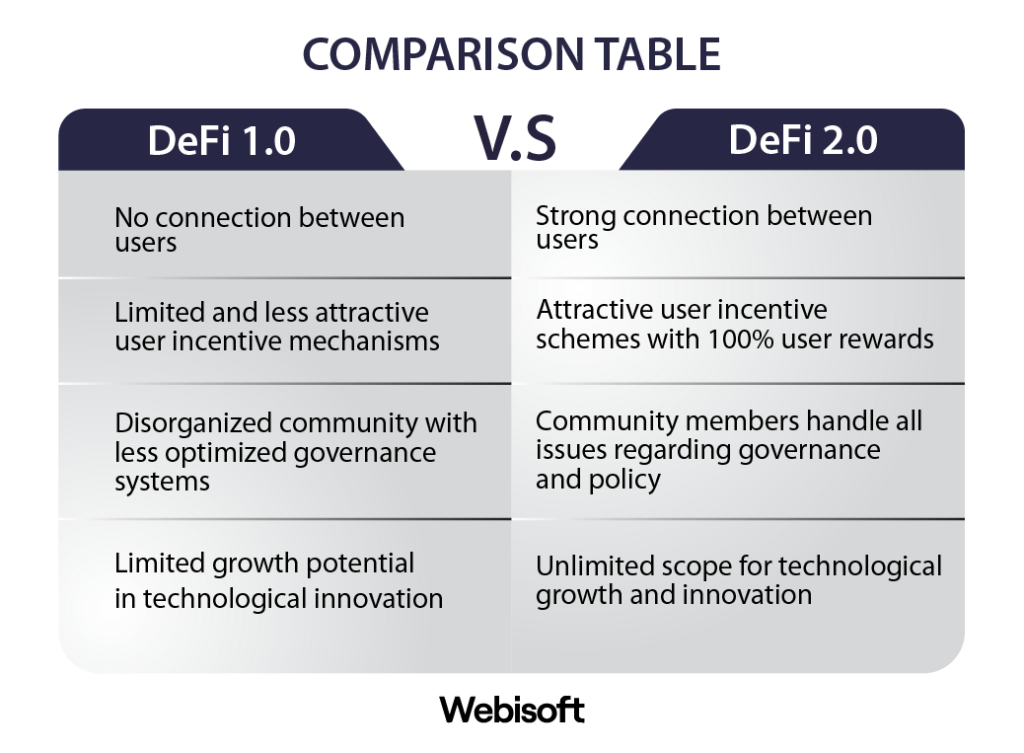

Bảng so sánh DeFi 1.0 và DeFi 2.0

| Đặc điểm | DeFi 1.0 | DeFi 2.0 |

|---|---|---|

| Thanh khoản | Thuê qua yield farming, APY cao nhưng không bền | Protocol-Owned Liquidity (POL), Bonding |

| Mở rộng | Chủ yếu Layer-1, phí cao | Layer-2, cross-chain, phí thấp |

| Bảo mật | Thiếu bảo hiểm, nhiều exploit | Kiểm toán nâng cao, cơ chế bảo hiểm |

| UX | Phức tạp, nhiều bước | Đơn giản hóa, hướng tới phổ thông |

| Quản trị | DAO sơ khai, quyền lực tập trung | DAO chủ động, phân quyền rõ ràng hơn |

| Hiệu quả vốn | Tài sản thế chấp “nằm yên” | Tối ưu hóa tài sản bị khóa |

Hạn chế của DeFi 1.0 — lý do DeFi 2.0 xuất hiện

DeFi 2.0 không ra đời vì “phiên bản cũ lỗi thời” mà vì một số vấn đề cấu trúc không thể vá lặt vặt:

- Thanh khoản “lính đánh thuê”: Yield farming tạo ra vòng lặp farm-and-dump. Khi phần thưởng token giảm, nhà cung cấp thanh khoản rời đi, kéo TVL sụt giảm đột ngột.

- Phí gas và nghẽn mạng: Hầu hết giao thức chạy trên Ethereum L1. Phí gas lúc cao điểm đẩy chi phí mỗi giao dịch lên hàng chục USD, loại bỏ nhà đầu tư nhỏ lẻ.

- Bảo mật sơ khai: Lỗ hổng hợp đồng thông minh gây thiệt hại hàng trăm triệu USD. Cơ chế bảo hiểm trên chuỗi gần như không tồn tại ở DeFi 1.0.

- Trải nghiệm phức tạp: Giao diện kỹ thuật, quy trình đa bước và thuật ngữ chuyên sâu tạo rào cản lớn cho người dùng phổ thông.

- Vốn bị khóa kém hiệu quả: Hàng tỷ USD thế chấp trong giao thức nhưng không được tận dụng để tạo thêm giá trị.

- Quản trị tập trung trá hình: Nhiều dự án mang danh DAO nhưng quyền lực thực tế nằm ở nhóm nhỏ nhà phát triển hoặc cá voi nắm token.

Cơ chế cốt lõi của DeFi 2.0: POL và Bonding

Hai cơ chế tạo nên bản sắc của DeFi 2.0 là Protocol-Owned Liquidity (POL) và Bonding. Hiểu đúng hai cơ chế này giúp phân biệt DeFi 2.0 với làn sóng yield farming trước đó.

POL — giao thức tự sở hữu thanh khoản

Thay vì thuê thanh khoản bằng phần thưởng token ngắn hạn, giao thức DeFi 2.0 mua lại các token LP (Liquidity Provider) hoặc tạo ưu đãi để người dùng bán LP token cho kho bạc giao thức. Kết quả: giao thức sở hữu trực tiếp thanh khoản, không bị phụ thuộc vào nhà cung cấp bên ngoài.

Lợi ích thực tiễn:

- Thanh khoản ổn định ngay cả khi thị trường đi xuống — không còn hiện tượng “cá voi rút vốn” đồng loạt.

- Giao thức kiếm phí giao dịch từ chính LP token đang nắm giữ, tạo doanh thu bền vững.

- DAO có thể quyết định tái cân bằng danh mục POL (chuyển từ tài sản biến động sang stablecoin khi cần) để bảo vệ giá trị kho bạc.

Bonding — mua thanh khoản bằng chiết khấu

Bonding là cơ chế giao thức bán token gốc với giá chiết khấu, đổi lấy LP token hoặc stablecoin từ người dùng. Token được trả dần sau thời gian khóa (thường 5–7 ngày). Giao thức dùng tài sản nhận về để bổ sung POL.

Tỷ lệ chiết khấu được điều chỉnh linh hoạt: khi cần thêm thanh khoản, chiết khấu tăng để khuyến khích bonding; khi POL đã đủ, chiết khấu giảm để hạn chế lạm phát token.

Rủi ro cần lưu ý: Sau khi token mở khóa, người tham gia bonding có động cơ bán để chốt lời, tạo áp lực giá. Nếu nhu cầu bonding mới không đủ bù, vòng xoáy đi xuống có thể xảy ra — đây chính là bài học lớn từ OlympusDAO (phân tích ở mục tiếp).

Bài học từ các giao thức DeFi 2.0 tiêu biểu

OlympusDAO — người tiên phong và cảnh báo

OlympusDAO là giao thức đầu tiên hiện thực hóa POL và Bonding ở quy mô lớn, đồng thời đưa ra tham vọng tạo “tiền tệ dự trữ phi tập trung” với OHM. APY staking từng lên tới hàng ngàn phần trăm, thu hút dòng vốn nhanh chóng.

Tại sao mô hình suy yếu?

- APY cao chủ yếu đến từ phát hành OHM mới → lạm phát token → áp lực giảm giá khi thị trường đảo chiều.

- Giá OHM lệch xa khỏi giá trị hỗ trợ (1 OHM ≈ 1 DAI), làm suy giảm niềm tin vào vai trò “tiền tệ dự trữ”.

- Các dự án fork (như Wonderland TIME) sụp đổ nhanh do quản lý kém và thiếu minh bạch, kéo theo tâm lý tiêu cực lan sang cả mô hình POL nói chung.

Bài học: Cơ chế POL là đổi mới thực sự, nhưng APY cao không thay thế được giá trị sử dụng thực tế. Một giao thức bền vững cần doanh thu thực (phí giao dịch, phí dịch vụ) chứ không chỉ dựa vào lạm phát token để giữ chân người dùng.

Frax Finance — hướng đi thực dụng hơn

Frax Finance chọn con đường khác: xây dựng hệ sinh thái đa sản phẩm xoay quanh stablecoin FRAX (thuật toán một phần, thế chấp một phần), kết hợp Frax Lend, Fraxswap và mở rộng đa chuỗi. Đến đầu 2026, TVL của Frax duy trì ổn định, cho thấy thị trường chấp nhận mô hình stablecoin có cơ chế lãi suất động và quản lý kho bạc chủ động.

So với MakerDAO (DeFi 1.0), Frax phức tạp hơn về cơ chế nhưng linh hoạt hơn trong việc mở rộng sang các sản phẩm ngoài stablecoin thuần túy — đây là đặc trưng của tư duy DeFi 2.0.

Rủi ro và thách thức thực tế của DeFi 2.0

DeFi 2.0 cải thiện nhiều mặt so với thế hệ trước, nhưng không loại bỏ hoàn toàn rủi ro. Một số rủi ro thậm chí là mới, xuất phát từ chính độ phức tạp của các cơ chế mới.

- Rủi ro quản lý POL: Giao thức nắm giữ lượng lớn tài sản đồng nghĩa với trách nhiệm quản lý danh mục. Quyết định phân bổ sai có thể gây thua lỗ lớn. Trong thị trường suy thoái, giá trị POL giảm nhanh, ảnh hưởng trực tiếp đến khả năng hỗ trợ token gốc.

- Áp lực bán từ Bonding: Khi token mở khóa hàng loạt, áp lực bán tăng. Nếu nhu cầu bonding mới không đủ bù, giá token có thể giảm nhanh hơn so với mô hình farming truyền thống.

- Khoản vay tự hoàn trả (self-repaying loans): Cơ chế dùng yield từ tài sản thế chấp để trả nợ nghe hấp dẫn, nhưng nếu yield thực tế thấp hơn kỳ vọng hoặc thị trường biến động mạnh, khoản vay vẫn có thể bị thanh lý. Hợp đồng thông minh phức tạp hơn cũng mở rộng bề mặt tấn công.

- Bảo mật vẫn là rủi ro thường trực: Giao thức phức tạp hơn đồng nghĩa nhiều vector tấn công hơn. Flash loan, oracle manipulation và lỗ hổng logic vẫn liên tục xảy ra trong không gian DeFi bất kể thế hệ nào.

- Pháp lý chưa rõ ràng: Quy định về DeFi thay đổi liên tục giữa các quốc gia. Một thay đổi chính sách bất ngờ có thể ảnh hưởng nghiêm trọng đến hoạt động giao thức.

- Độ phức tạp cản trở áp dụng đại trà: POL, Bonding, self-repaying loan — mỗi khái niệm đòi hỏi người dùng hiểu sâu hơn so với việc đơn giản gửi tiền vào pool farming.

Hiểu lầm phổ biến về DeFi 2.0

Nhiều người đánh đồng DeFi 2.0 với “APY cao bền vững” hoặc tin rằng POL loại bỏ hoàn toàn rủi ro thanh khoản. Thực tế, POL chuyển rủi ro từ nhà cung cấp thanh khoản sang giao thức — giao thức vẫn phải chịu impermanent loss, rủi ro quản lý tài sản, và rủi ro quản trị. DeFi 2.0 không phải “phiên bản an toàn” của DeFi mà là phiên bản có cấu trúc kinh tế khác, với bộ rủi ro riêng.

DeFi 2.0 năm 2026: nền tảng thay vì xu hướng

Đến 2026, câu hỏi “DeFi 2.0 còn là xu hướng không?” không còn phù hợp. Các nguyên tắc cốt lõi của DeFi 2.0 — POL, quản trị DAO chủ động, hiệu quả vốn — đã hòa vào nền tảng chung của DeFi thay vì tồn tại như một phong trào riêng.

Theo dự phóng từ Binance Square, TVL toàn hệ sinh thái DeFi có thể đạt 400 tỷ USD vào cuối 2026. Động lực tăng trưởng đến từ sự hội tụ của nhiều xu hướng, trong đó cơ chế DeFi 2.0 đóng vai trò cơ sở hạ tầng:

- AI Agents quản lý thanh khoản: Thay vì DAO bỏ phiếu thủ công, AI Agent phân tích dữ liệu thời gian thực để tái cân bằng POL, tối ưu chiết khấu bonding và phát hiện sớm bất thường bảo mật. Đây là bước tiến biến POL từ “kho chứa tĩnh” thành “kho bạc tự tăng trưởng”.

- Token hóa tài sản thực (RWA): Bất động sản, trái phiếu, hàng hóa được token hóa và đưa vào DeFi làm tài sản thế chấp hoặc bổ sung POL. Lợi nhuận từ RWA (tiền thuê, cổ tức) có thể dùng để tự hoàn trả khoản vay trên chuỗi — kết hợp trực tiếp cơ chế self-repaying loan của DeFi 2.0 với dòng tiền thực.

- Stablecoin trong thanh toán: Galaxy Research dự đoán stablecoin sẽ vượt qua nhiều kênh thanh toán truyền thống. Cơ sở hạ tầng DeFi 2.0 trên Layer-2 với phí thấp là điều kiện thiết yếu để điều này xảy ra.

- DeFi cho tổ chức: Bảo mật nâng cao, quản trị minh bạch và cơ chế cho vay phi tập trung đáng tin cậy hơn thu hút dòng vốn tổ chức — nhóm tham gia cần sự ổn định mà DeFi 1.0 chưa đáp ứng được.

Những xu hướng trên cũng đang mở đường cho DeFi 3.0 — thế hệ tiếp theo tích hợp sâu AI, cross-chain thông minh và trừu tượng hóa chuỗi (chain abstraction), xây dựng trên chính nền tảng mà DeFi 2.0 đã thiết lập.

Kết luận

DeFi 2.0 là bước tiến hóa cần thiết của tài chính phi tập trung, đưa ra các giải pháp cấu trúc — POL, Bonding, quản trị DAO chủ động — để khắc phục vòng lặp tiêu cực của yield farming thế hệ đầu. Nó không phải “phiên bản an toàn hơn” mà là phiên bản có cơ chế kinh tế khác, mang theo bộ rủi ro riêng đòi hỏi người tham gia hiểu rõ trước khi cam kết vốn.

Trong bức tranh 2026, các nguyên tắc DeFi 2.0 không còn là xu hướng riêng biệt mà đã trở thành nền tảng để AI Agent, RWA và dòng vốn tổ chức hội tụ. Theo dõi Ema Crypto để cập nhật phân tích chuyên sâu về DeFi và thị trường crypto.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.