Cho vay crypto không còn chỉ dành cho tổ chức — bất kỳ ai có ví on-chain đều có thể trở thành bên cung cấp thanh khoản hoặc tiếp cận khoản vay bằng tài sản kỹ thuật số. Nhưng chọn sai nền tảng có thể khiến bạn mất toàn bộ tiền gửi, như bài học từ Celsius hay BlockFi đã chứng minh. Bài viết này so sánh các nền tảng P2P và DeFi Lending hàng đầu năm 2026, kèm tiêu chí đánh giá và rủi ro cụ thể mà nhà đầu tư cần cân nhắc trước khi tham gia.

P2P lending crypto là gì? Phân biệt DeFi và CeFi lending

Khi tìm kiếm “P2P lending crypto”, bạn sẽ gặp ba mô hình khác nhau về bản chất. Phân biệt đúng giúp tránh nhầm lẫn giữa việc tự kiểm soát tài sản và giao tài sản cho bên thứ ba quản lý.

P2P lending crypto truyền thống

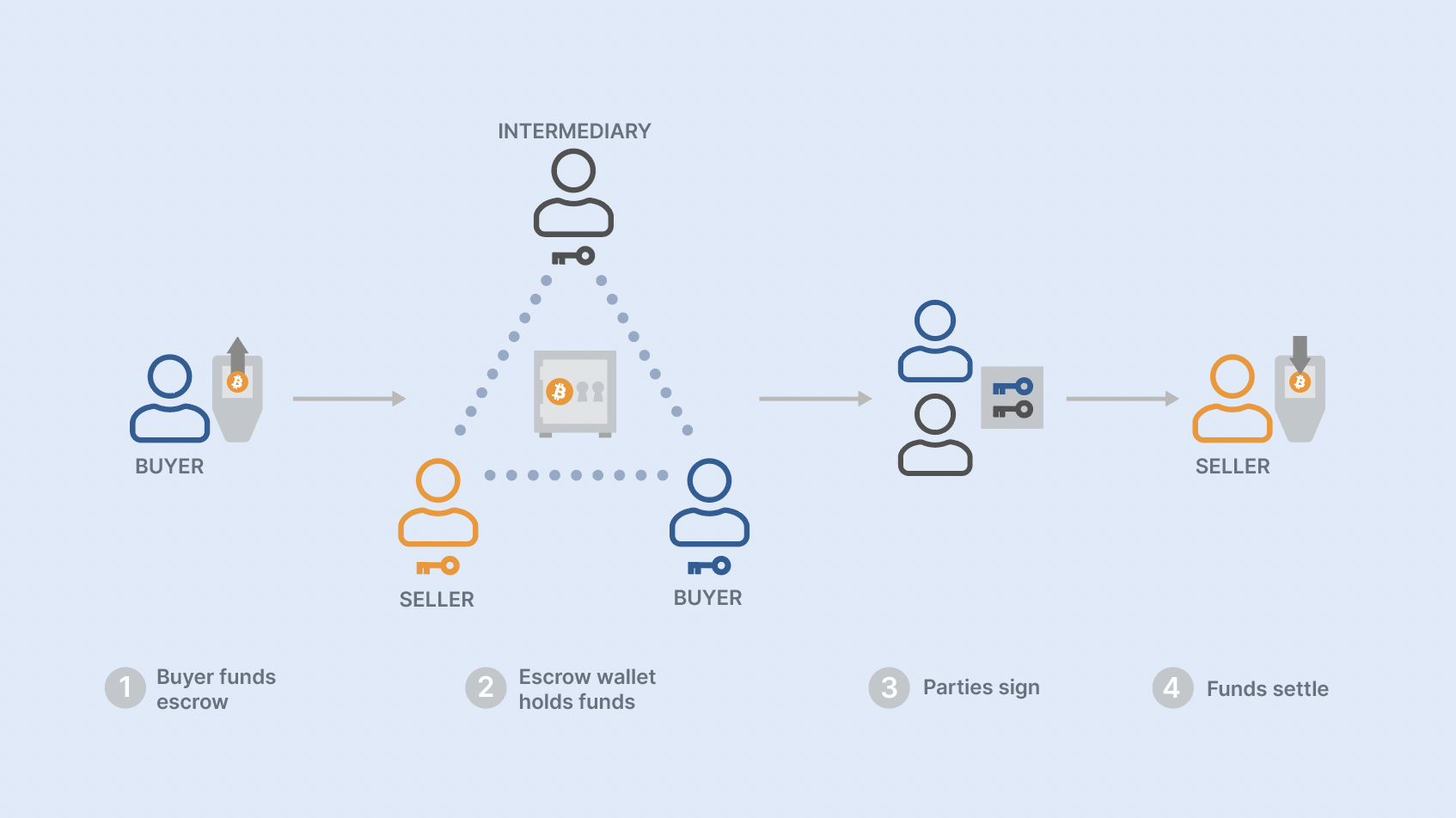

P2P (Peer-to-Peer) lending theo nghĩa gốc là kết nối trực tiếp người cho vay và người đi vay mà không qua trung gian nắm giữ tài sản. Các điều khoản được thỏa thuận trực tiếp, giao dịch diễn ra trên blockchain với tài sản thế chấp được khóa bằng hợp đồng multisig. Đây là mô hình gần nhất với tinh thần cho vay Bitcoin nguyên bản — loại bỏ hoàn toàn nhu cầu tin cậy bên thứ ba. HodlHodl là ví dụ điển hình: người dùng không gửi tiền vào nền tảng, mọi thứ được escrow bằng multisig trên chuỗi.

DeFi lending — cho vay qua hợp đồng thông minh

DeFi lending là hình thức phổ biến nhất khi tìm kiếm P2P lending crypto hiện nay. Về bản chất, nó vẫn “ngang hàng” ở chỗ không có ngân hàng hay tổ chức tín dụng truyền thống cấp vốn. Tuy nhiên, thay vì ghép cặp trực tiếp từng người, các giao thức DeFi sử dụng hợp đồng thông minh (smart contract) để tạo bể thanh khoản (liquidity pool). Người gửi cung cấp tài sản vào bể, người vay rút từ đó — toàn bộ quá trình tự động, minh bạch trên blockchain. Sự phát triển của các giao thức này đã mở ra kỷ nguyên DeFi 2.0 với nhiều cải tiến về hiệu quả vốn.

CeFi lending — cho vay qua tổ chức tập trung

CeFi lending kết hợp mô hình tài chính truyền thống với thị trường crypto. Một công ty tập trung (như Nexo, Ledn) đóng vai trò trung gian: nắm giữ tài sản người dùng, cho vay lại để kiếm chênh lệch lãi suất, và trả lãi cố định hoặc biến đổi cho người gửi. Đây là mô hình quen thuộc nhất với người mới nhưng cũng mang rủi ro lớn nhất về phía đối tác — nếu nền tảng phá sản hoặc quản lý sai, người gửi có thể mất toàn bộ.

Bảng so sánh P2P, DeFi và CeFi Lending

| Tiêu chí | P2P Lending truyền thống | DeFi Lending | CeFi Lending |

|---|---|---|---|

| Bên trung gian | Không | Hợp đồng thông minh | Tổ chức tập trung |

| Kiểm soát tài sản | Non-custodial | Non-custodial (ví cá nhân) | Custodial (nền tảng giữ) |

| Cơ chế hoạt động | Ghép cặp trực tiếp | Bể thanh khoản + thuật toán | Nền tảng quản lý, cấp vốn |

| Minh bạch | Cao (on-chain) | Rất cao (mã nguồn mở, on-chain) | Thấp (phụ thuộc nền tảng) |

| Rủi ro chính | Thanh khoản, đối tác | Lỗi smart contract, thanh lý, oracle | Phá sản, hack, tái thế chấp |

| KYC/AML | Không hoặc rất ít | Không | Thường yêu cầu |

| Ví dụ | HodlHodl | Aave, Compound, Venus, Morpho | Nexo, Ledn |

Hiểu lầm phổ biến: Nhiều người cho rằng DeFi lending an toàn hơn CeFi vì “phi tập trung”. Thực tế, rủi ro chỉ chuyển dạng: thay vì rủi ro đối tác (nền tảng phá sản), DeFi đối mặt với rủi ro kỹ thuật (lỗi code, oracle bị thao túng). Không mô hình nào “an toàn tuyệt đối” — vấn đề là bạn hiểu và quản lý được loại rủi ro nào.

Tiêu chí chọn nền tảng P2P và DeFi lending uy tín 2026

Thị trường cho vay crypto thay đổi nhanh — nền tảng dẫn đầu năm ngoái có thể mất thanh khoản hoặc bị exploit năm nay. Dưới đây là các tiêu chí cốt lõi để đánh giá:

- Bảo mật và kiểm toán: Với DeFi, ưu tiên dự án có smart contract được kiểm toán bởi đơn vị uy tín (Trail of Bits, OpenZeppelin, Certora), có bug bounty program và lịch sử vận hành ổn định. Với CeFi, cần chính sách bảo hiểm tài sản rõ ràng và báo cáo Proof-of-Reserves (PoR) được kiểm toán độc lập.

- Lãi suất và phí thực: So sánh APY/APR cho vay – đi vay; đừng quên phí ẩn (gas, rút tiền, phí giao thức) vì chúng ảnh hưởng trực tiếp đến lợi nhuận ròng. Nền tảng nào quảng cáo APY cao bất thường so với thị trường chung, hãy đặt câu hỏi về nguồn yield — bài học từ các nền tảng yield farming đã cho thấy APY cao thường đi kèm rủi ro tương ứng.

- Tài sản hỗ trợ: Ưu tiên nền tảng hỗ trợ đa dạng (BTC, ETH, stablecoin lớn, altcoin vốn hóa cao) để linh hoạt quản lý danh mục.

- LTV và ngưỡng thanh lý: Hiểu rõ LTV tối đa và ngưỡng thanh lý của từng nền tảng. Chọn nền tảng có công cụ theo dõi health factor và cảnh báo kịp thời trước khi khoản vay bị thanh lý.

- Thanh khoản: Thanh khoản cao giúp vào/ra vị thế nhanh và hạn chế trượt giá, đặc biệt quan trọng trên DeFi khi thị trường biến động mạnh.

- Trải nghiệm và hỗ trợ: CeFi cần hỗ trợ 24/7 và giao diện thân thiện. DeFi cần tài liệu kỹ thuật rõ ràng, cộng đồng quản trị tích cực và dashboard giám sát dễ dùng.

- Pháp lý và khu vực hoạt động: Đảm bảo nền tảng tuân thủ quy định tại khu vực bạn sinh sống. CeFi thường yêu cầu KYC/AML; một số giao thức DeFi cũng bắt đầu giới hạn địa lý truy cập front-end.

Top nền tảng P2P và DeFi lending crypto tốt nhất 2026

Dựa trên tiêu chí đã nêu và dữ liệu thị trường cập nhật đến tháng 4/2026, Ema Crypto tổng hợp danh sách nền tảng cho vay crypto đáng cân nhắc:

Bảng so sánh nhanh các nền tảng lending crypto hàng đầu 2026

| Nền tảng | Loại hình | Tài sản chính | APY Stablecoin (cho vay) | Lãi suất vay | Điểm nổi bật |

|---|---|---|---|---|---|

| Aave | DeFi | ETH, BTC, Stablecoin, multi-chain | 3–8% | Biến đổi | TVL lớn nhất, Flash Loans, triển khai đa chuỗi |

| Compound | DeFi | ETH, BTC, Stablecoin | 2–7% | Biến đổi | Giao thức tiên phong, quản trị DAO, cToken |

| Morpho | DeFi | Tương tự Aave/Compound | Cao hơn Aave/Compound 0,5–1% | Thấp hơn Aave/Compound | Tối ưu hiệu quả vốn bằng P2P matching layer |

| Venus Protocol | DeFi (BNB Chain) | Đa dạng trên BNB Chain | 4–10% | Biến đổi | Gas thấp, tốc độ nhanh, mint stablecoin VAI |

| HodlHodl | True P2P | BTC | Do người dùng đặt | Do người dùng đặt | Non-custodial, không KYC, multisig escrow |

| Nexo | CeFi | BTC, ETH, Stablecoin, Fiat | Lên tới 12% | Từ 0% (tùy LTV & NEXO stake) | Dịch vụ toàn diện, bảo hiểm tài sản, thẻ crypto |

| Ledn | CeFi | BTC, USDC | 4–8% | Cạnh tranh | Tập trung BTC & USDC, PoR minh bạch |

Lưu ý quan trọng: Các con số APY trong bảng là phạm vi tham khảo, biến động theo cung–cầu thanh khoản theo thời gian thực. Luôn kiểm tra trực tiếp trên giao thức trước khi quyết định.

Rủi ro khi tham gia P2P và DeFi lending crypto

Lợi nhuận từ lending luôn đi kèm rủi ro. Dưới đây là các rủi ro cụ thể mà nhà đầu tư cần nắm rõ trước khi cấp vốn hoặc đi vay:

- Rủi ro hợp đồng thông minh: Đây là rủi ro cốt lõi của DeFi. Lỗ hổng trong mã nguồn có thể bị khai thác, dẫn đến thất thoát toàn bộ tài sản trong bể thanh khoản. Dù giao thức đã được kiểm toán, audit không đảm bảo 100% an toàn.

- Rủi ro Oracle: Giao thức DeFi phụ thuộc vào oracle để lấy giá tài sản. Dữ liệu sai lệch, bị thao túng hoặc trễ có thể kích hoạt thanh lý sai hoặc bị khai thác qua flash loan trên DEX thanh khoản thấp.

- Case Study — Aave (03/2026): Lỗi cấu hình Oracle (CAPO) khiến giá wstETH bị định giá thấp ~2,85%, kích hoạt thanh lý ~21,7 triệu USD từ 34 tài khoản. Sự cố do hạ tầng, không phải hành vi người dùng — đã được bồi thường nhưng cho thấy rủi ro hệ thống ngay cả trên giao thức lớn nhất.

- Các vụ hack tiêu biểu 2024–2026:

- Q1/2026: ~169 triệu USD thiệt hại từ 34 vụ; nổi bật gồm Drift Protocol (~285 triệu USD, xâm nhập key admin), Step Finance (~27,3 triệu USD, lộ private key).

- 2025: Bybit (~1,4 tỷ USD, tấn công chuỗi cung ứng), Cetus Protocol (~223 triệu USD, lỗi toán học), Balancer v2 (~120 triệu USD, lỗi truy cập).

- Rủi ro thanh lý (Liquidation Risk): Khi vay bằng tài sản thế chấp, biến động giá có thể đẩy tỷ lệ LTV vượt ngưỡng, khoản thế chấp bị thanh lý tự động kèm phí phạt. Rủi ro này đặc biệt cao trong các đợt flash crash.

- Rủi ro tái thế chấp (CeFi): Nền tảng CeFi nắm giữ tài sản và có thể cho vay lại (rehypothecation). Nếu nền tảng quản lý sai hoặc phá sản, bạn có thể mất toàn bộ tiền gửi — chính xác điều đã xảy ra với Celsius, BlockFi và Voyager.

- Rủi ro pháp lý: Khung pháp lý cho crypto lending vẫn đang hình thành. Quy định mới có thể ảnh hưởng đến hoạt động nền tảng hoặc quyền lợi người dùng tại một số khu vực. Trong tương lai gần, xu hướng tích hợp AI và tài sản thực (RWA) vào lending — một phần của làn sóng DeFi 3.0 — có thể kéo theo thêm các yêu cầu tuân thủ mới.

- Rủi ro bảo mật cá nhân: Ngoài rủi ro nền tảng, ví cá nhân cũng có thể bị xâm phạm qua phishing, malware hoặc quản lý seed phrase kém. Đây là rủi ro mà không giao thức nào có thể bảo vệ thay bạn.

Tổng kết: Chọn nền tảng lending phù hợp với mục tiêu

P2P và DeFi lending mở ra cơ hội tối ưu tài sản crypto, nhưng mỗi mô hình mang rủi ro riêng biệt. Người muốn tự kiểm soát hoàn toàn nên hướng đến P2P thực sự (HodlHodl) hoặc DeFi (Aave, Compound, Morpho). Người ưu tiên trải nghiệm đơn giản và chấp nhận rủi ro đối tác có thể chọn CeFi (Nexo, Ledn) — nhưng cần đảm bảo nền tảng có Proof-of-Reserves minh bạch.

Dù chọn mô hình nào, nguyên tắc cốt lõi vẫn là: không đặt toàn bộ tài sản vào một nền tảng duy nhất, hiểu rõ cơ chế thanh lý, và luôn đặt câu hỏi về nguồn gốc lợi nhuận trước khi gửi tiền vào bất kỳ giao thức nào. Cập nhật thêm các phân tích và tin tức crypto mới nhất để đưa ra quyết định sáng suốt trong thị trường luôn biến động.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.