Đồng AAVE là gì? Đây là một giao thức tài chính phi tập trung (DeFi). Nó hoạt động theo mô hình bể thanh khoản (Peer-to-Pool). Người dùng gửi tài sản mã hóa để nhận lãi suất. Hoặc thế chấp tài sản để vay tiền, không cần qua ngân hàng hay bên trung gian nào. Đến nay, Aave vẫn là nền tảng cho vay DeFi lớn nhất thị trường. Bước sang năm 2026, giao thức này còn được các định chế tài chính truyền thống như Standard Chartered đưa vào báo cáo nghiên cứu.

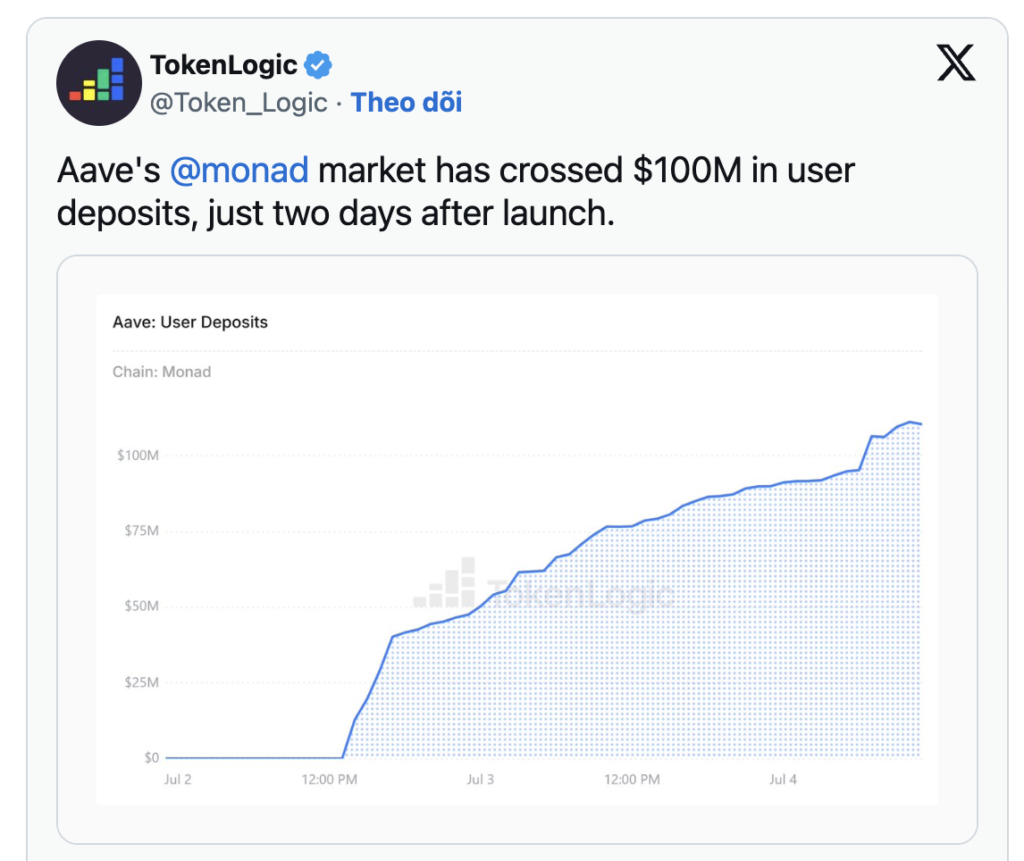

Đây là tín hiệu cho thấy Aave đang trở thành hạ tầng tài chính onchain nghiêm túc. Diễn biến mới nhất càng củng cố điều đó: chỉ 48 giờ sau khi ra mắt trên blockchain Monad đầu tháng 7/2026, thị trường cho vay của Aave đã hút hơn 100 triệu USD tiền gửi. Đây là tốc độ mà nhiều giao thức DeFi khác phải mất hàng tháng mới đạt được.

Ema Crypto sẽ giúp bạn hiểu tường tận từ lịch sử hình thành, cơ chế vận hành, cho đến những rủi ro cần lưu ý trước khi tham gia.

Đồng AAVE là gì? Lịch sử hình thành và đội ngũ phát triển

Trước khi tìm hiểu sâu về công nghệ, cần nhìn lại hành trình khá thú vị của dự án này. Bản thân câu chuyện đổi tên, đổi mô hình của Aave cũng là một lát cắt lịch sử của ngành DeFi.

Từ ETHLend đến Aave – bước chuyển mình quan trọng

Dự án khởi đầu năm 2017 với tên gọi ETHLend, do Stani Kulechov sáng lập. Ban đầu, nó vận hành theo mô hình cho vay ngang hàng (P2P). Người vay và người cho vay phải “khớp lệnh” trực tiếp với nhau, khá giống sàn giao dịch truyền thống. Cách làm này bộc lộ nhược điểm rõ ràng. Thanh khoản bị phân mảnh. Thời gian chờ khớp lệnh cũng lâu.

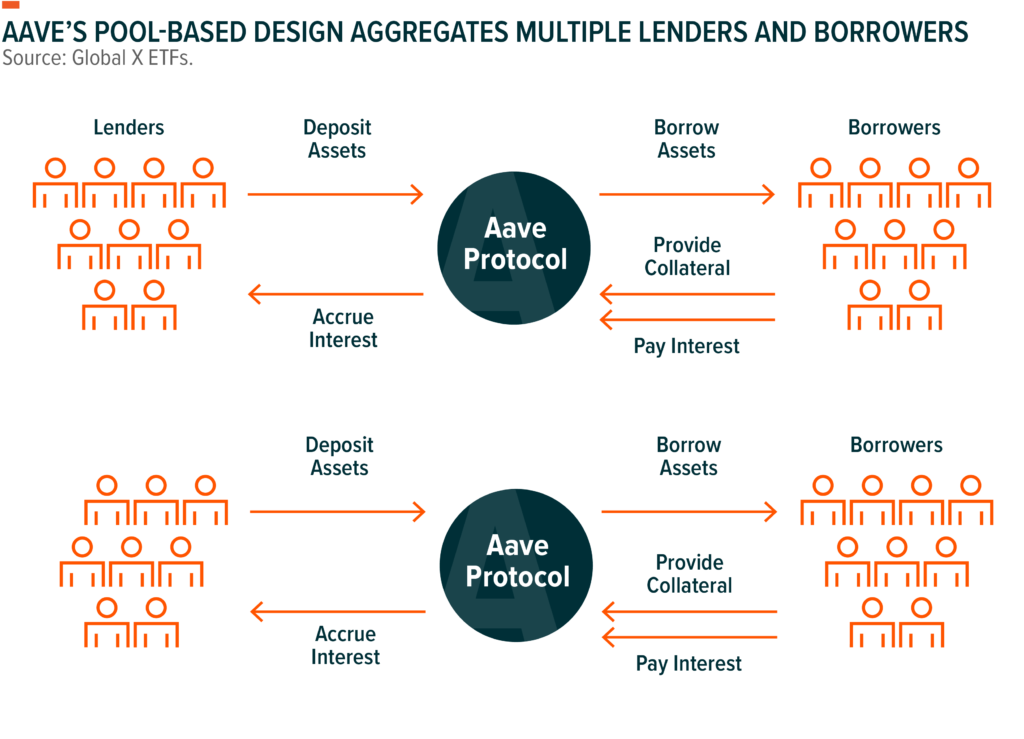

Năm 2018, đội ngũ quyết định đổi tên thành Aave. Họ tái cấu trúc hoàn toàn sang mô hình bể thanh khoản dùng chung (pool-based). Thay vì chờ người vay – người cho vay khớp nhau, mọi người góp chung vào một pool. Ai cần vay thì rút ra ngay lập tức, theo lãi suất được tính toán tự động. Đây chính là bước ngoặt giúp Aave bứt phá trong giai đoạn DeFi Summer 2020.

Lịch sử gọi vốn và các quỹ đứng sau

Ở giai đoạn đầu, dự án huy động được 16,2 triệu USD qua đợt ICO token LEND năm 2017. Sau đó, Aave tiếp tục nhận được sự hậu thuẫn từ các quỹ đầu tư mạo hiểm có tiếng. Trong đó có Framework Ventures và Blockchain Capital. Năm 2020, cùng với việc tái định vị thương hiệu, token LEND được nâng cấp. Nó chuyển đổi sang AAVE theo tỷ lệ 100:1.

Đội ngũ phát triển và mô hình quản trị

Stani Kulechov vẫn giữ vai trò định hướng chiến lược công nghệ. Quyền quyết định các thay đổi giao thức (AIP – Aave Improvement Proposal) thuộc về Aave DAO. Đây là nơi người nắm giữ token AAVE bỏ phiếu biểu quyết. Đáng chú ý, năm 2026 cộng đồng đã thông qua đề xuất “Aave Will Win” với khoảng 75% phiếu ủng hộ. Đề xuất này dồn toàn bộ doanh thu giao thức về kho bạc DAO. Nhờ đó, báo cáo tài chính minh bạch hơn hẳn. Riêng năm 2025, Aave ghi nhận doanh thu khoảng 907 triệu USD.

Vì sao giới tài chính truyền thống bắt đầu để mắt tới Aave

Ngân hàng Standard Chartered đã chính thức khởi động phân tích (initiate coverage) với Aave. Bộ phận nghiên cứu tài sản số do Geoff Kendrick đứng đầu thực hiện việc này. Đây là điều hiếm khi một ngân hàng truyền thống làm với một giao thức DeFi. Báo cáo đưa ra mục tiêu giá đầy tham vọng cho AAVE. Luận điểm chính là tài sản token hóa (Real World Assets – RWA) sẽ tiếp tục đổ vào các nền tảng cho vay onchain. Standard Chartered cũng cho rằng token AAVE của giao thức cho vay phi tập trung Aave có thể tăng đến 50 lần vào năm 2030.

Và Aave, với vị thế thống trị hơn 80% lợi nhuận mảng cho vay DeFi, sẽ là bên hưởng lợi trực tiếp. Sau sự cố bảo mật liên quan đến KelpDAO hồi tháng 4/2026, DeFi mất khoảng 292 triệu USD. Standard Chartered đánh giá hệ thống Aave “uốn cong nhưng không gãy”. Đây là minh chứng cho khả năng chống chịu rủi ro ở cấp độ tổ chức.

Cơ chế hoạt động và các tính năng cốt lõi của Aave

Hiểu được cách vận hành thực tế sẽ giúp bạn biết mình đang tham gia vào điều gì. Thay vì chỉ nghe qua loa “gửi tiền ăn lãi”.

Quy trình cho vay và vay trên giao thức

Với vai trò người cho vay (lender), bạn nạp tài sản như USDT, ETH, USDC vào pool. Bạn nhận lại aToken tương ứng. Đây là loại token đại diện phần vốn góp, tự động tăng số lượng theo thời gian để phản ánh lãi suất tích lũy. Với vai trò người vay (borrower), bạn phải thế chấp tài sản vượt mức (over-collateralization). Giá trị tài sản thế chấp luôn phải lớn hơn khoản vay, theo tỷ lệ LTV (Loan-to-Value) quy định cho từng loại tài sản.

Những tính năng làm nên tên tuổi Aave

- Flash Loans (vay nhanh): cho phép vay một khoản tiền lớn mà không cần thế chấp. Điều kiện là toàn bộ giao dịch vay – sử dụng – hoàn trả phải hoàn tất trong cùng một block giao dịch.

- Rate Switching: người vay có thể chủ động chuyển đổi giữa lãi suất cố định và lãi suất biến động. Tùy vào dự đoán biến động thị trường của họ.

Sang các phiên bản mới, Aave còn phát triển cơ chế High-Efficiency Mode (E-Mode). Cơ chế này giúp tối ưu hiệu suất sử dụng vốn khi thế chấp các tài sản có tương quan giá cao. Bên cạnh đó là stablecoin bản địa GHO.

Mở rộng đa chuỗi: cột mốc bùng nổ trên Monad

Ngày 2/7/2026, Aave triển khai phiên bản V3.7 trên Monad. Đây là Layer 1 tương thích EVM, tốc độ khoảng 10.000 giao dịch/giây. Chỉ sau 48 giờ, thị trường mới đã hút hơn 100 triệu USD tiền gửi. Con số này tương đương hơn 25% tổng TVL của cả hệ sinh thái Monad. Động lực đến từ gói ưu đãi 15 triệu USD của Monad Foundation, cùng 500.000 GHO hỗ trợ từ Aave DAO. Song song đó, Aave V4 trên Ethereum cũng lập kỷ lục mới. Nó vượt mốc 250 triệu USD tiền gửi.

CEO Aave Labs Stani Kulechov kỳ vọng giao thức sẽ sớm chạm mốc 1 tỷ USD. Ông cũng muốn mở rộng sang cho vay dựa trên tài sản token hóa trong tương lai.

Điểm mạnh, điểm yếu và xu hướng bền vững của Aave năm 2026

Không có giao thức DeFi nào hoàn hảo tuyệt đối. Aave cũng không ngoại lệ. Dưới góc nhìn của Ema Crypto, điều làm nên sự khác biệt của Aave năm nay không chỉ nằm ở công nghệ. Nó còn ở khả năng quản trị rủi ro và mức độ được các định chế tài chính lớn công nhận.

| Điểm mạnh (Strengths) | Điểm yếu (Weaknesses) |

| Thanh khoản và bảo mật thuộc nhóm dẫn đầu thị trường. Hợp đồng thông minh được kiểm toán liên tục | Rủi ro thanh lý tự động. Nếu Health Factor giảm dưới 1.0 trong biến động mạnh, tài sản thế chấp sẽ bị thanh lý ngay |

| Triển khai đa chuỗi như Ethereum, Polygon, Arbitrum, Base, Monad. Giúp giảm chi phí gas và mở rộng người dùng | Rủi ro hợp đồng thông minh. Mỗi lần nâng cấp phiên bản mới đều tiềm ẩn khả năng phát sinh lỗi bảo mật |

| Được Standard Chartered đưa vào phân tích. Nâng cao uy tín so với nhiều đối thủ | Thanh khoản trên thị trường mới như Monad một phần đến từ ưu đãi. Cần thời gian kiểm chứng độ bền vững |

Rủi ro lớn nhất trên Aave không nằm ở công nghệ. Nó nằm ở việc người dùng chủ quan, không theo dõi Health Factor khi thị trường biến động mạnh.

Tokenomics: Vai trò của token AAVE trong hệ sinh thái

- Quản trị (Governance): người nắm giữ AAVE có quyền biểu quyết các đề xuất thay đổi tham số, nâng cấp giao thức.

- Staking bảo hiểm: người dùng khóa AAVE vào Safety Module để nhận phần thưởng. Đồng thời đóng vai trò như lớp đệm tài chính cho hệ thống.

- Nguồn cung: AAVE có tổng cung tối đa 16 triệu token. Cơ chế đốt/mua lại (buyback) được cộng đồng điều chỉnh theo từng giai đoạn thị trường.

Câu hỏi thường gặp về Aave (AAVE)

Làm sao để tài sản trên Aave không bị thanh lý?

Luôn duy trì chỉ số Health Factor cao hơn mức 1.0. Bạn có thể nạp thêm tài sản thế chấp, hoặc chủ động trả bớt khoản vay khi thấy thị trường biến động mạnh.

Việc Standard Chartered chú ý đến Aave có ý nghĩa gì với nhà đầu tư nhỏ lẻ?

Nó cho thấy Aave đang được nhìn nhận như hạ tầng tài chính nghiêm túc. Không chỉ là sản phẩm đầu cơ. Điều này có thể thu hút thêm dòng vốn dài hạn. Nhưng đây vẫn chỉ là nhận định phân tích, không phải cam kết đầu tư.

Aave có an toàn để gửi tài sản dài hạn không?

Aave thuộc nhóm giao thức có lịch sử vận hành lâu. Nó cũng được kiểm toán thường xuyên. Tuy vậy, rủi ro hợp đồng thông minh và rủi ro thị trường luôn tồn tại trong DeFi. Bạn nên chỉ phân bổ phần vốn có thể chấp nhận rủi ro.

Lời kết

Aave đã đi một chặng đường dài. Từ dự án cho vay ngang hàng nhỏ lẻ năm 2017, nó trở thành nền tảng cho vay DeFi lớn nhất thị trường. Được ngân hàng lớn nghiên cứu. Và liên tục mở rộng sang các blockchain mới như Monad năm 2026. Tuy vậy, cơ hội luôn đi kèm rủi ro. Từ biến động thị trường, nguy cơ thanh lý, cho đến rủi ro hợp đồng thông minh. Trước khi tham gia, bạn nên tìm hiểu kỹ cơ chế Health Factor. Chỉ đầu tư số vốn mình chấp nhận được rủi ro.

Nếu bạn cần một góc nhìn phân tích chuyên sâu, cập nhật liên tục theo diễn biến thị trường DeFi, đừng ngần ngại theo dõi và liên hệ Ema Crypto để được tư vấn thêm.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.