ICO Bitcoin là gì? Bitcoin không hề có bất kỳ đợt ICO nào. Satoshi Nakamoto đã tạo ra Bitcoin từ block genesis năm 2009 purely qua quá trình mining, chứ không huy động vốn từ cộng đồng. Trong khi đó, hàng loạt dự án sau Bitcoin đã dùng ICO để gọi vốn hàng chục tỷ USD. Vậy ICO thực sự là gì và nó liên hệ với Bitcoin như thế nào? Ema Crypto sẽ cùng với bạn tìm hiểu chi tiết trong bài viết này nhé!

Bitcoin có ICO không? Giải mã hiểu lầm

Chúng ta cần làm rõ ngay từ đầu: Bitcoin (BTC) không hề có ICO. Bitcoin là tiền điện tử đầu tiên, được tạo ra bởi một thực thể ẩn danh hoặc một nhóm người dưới tên Satoshi Nakamoto vào năm 2009. Thay vì huy động vốn qua một đợt chào bán công khai, Bitcoin ra đời và được phân phối thông qua một quá trình gọi là đào (mining).

Đào Bitcoin là quá trình các máy tính giải các bài toán phức tạp để xác minh giao dịch và thêm các khối mới vào chuỗi khối (blockchain), đổi lại nhận được Bitcoin mới như một phần thưởng. Quá trình này hoàn toàn phi tập trung và không yêu cầu bất kỳ hình thức chào bán token ban đầu nào.

Vậy tại sao lại có sự nhầm lẫn về việc Bitcoin từng có ICO? Có thể là do Bitcoin là đồng tiền mã hóa đầu tiên và phổ biến nhất, nên nhiều người liên tưởng nó với mọi khái niệm trong không gian crypto. Hơn nữa, sau này, rất nhiều dự án Initial Coin Offering (ICO) đã chấp nhận Bitcoin (hoặc Ethereum) làm phương tiện thanh toán để đổi lấy các token mới của họ, tạo nên mối liên hệ gián tiếp này.

ICO là gì? Định nghĩa, lịch sử và hoạt động

ICO, viết tắt của Initial Coin Offering, là một phương thức huy động vốn phổ biến trong ngành công nghiệp tiền điện tử. Nó cho phép các dự án blockchain mới phát hành và bán các token kỹ thuật số mới cho những nhà đầu tư ban đầu để đổi lấy tiền điện tử đã có (như Bitcoin, Ethereum) hoặc tiền pháp định.

Lịch sử của ICO bắt đầu từ những năm đầu của tiền điện tử. Mastercoin là một trong những dự án tiên phong thực hiện ICO vào năm 2013. Tuy nhiên, ICO thực sự tạo nên một làn sóng mạnh mẽ và được biết đến rộng rãi vào năm 2014 với ICO của Ethereum. Ethereum đã huy động được khoảng 31.000 Bitcoin (tương đương khoảng 2.2 triệu đô la Mỹ vào thời điểm đó) để xây dựng nền tảng blockchain của mình.

Đến giai đoạn 2016-2017, ICO trở thành một cơn sốt thực sự, thu hút hàng tỷ đô la đầu tư từ mọi ngóc ngách thị trường. Chỉ riêng trong năm 2017, tổng số vốn huy động qua ICO đã vượt 7 tỷ USD, và con số này gần như tăng gấp đôi vào năm 2018. Để tìm hiểu thêm về lịch sử này, bạn có thể tham khảo bài viết từ CMC Markets.

Cơ chế hoạt động của một đợt ICO

Thông thường, một đợt ICO sẽ diễn ra theo các bước sau:

- Phát hành Whitepaper: Mỗi dự án ICO sẽ công bố một

whitepaper– một tài liệu kỹ thuật chi tiết giải thích về tầm nhìn, công nghệ, mục tiêu, lộ trình phát triển, đội ngũ và các chi tiết quan trọng về token của dự án. Đây được ví như kế hoạch kinh doanh của một startup crypto. - Tạo token và smart contract: Các token mới thường được tạo ra trên một blockchain đã có, phổ biến nhất là mạng Ethereum theo tiêu chuẩn

ERC-20 token. Những token này có thể đại diện cho quyền truy cập vào một dịch vụ, quyền biểu quyết trong quản trị dự án, hoặc chỉ đơn thuần là một tài sản kỹ thuật số có tính đầu cơ.

Quá trình phân phối token thường được tự động hóa thông quasmart contract(hợp đồng thông minh), một đoạn mã tự thực thi trên blockchain. Các smart contract này thường tuân theo các mẫu (pattern) phổ biến, bao gồm các chức năng tạo, chuyển, theo dõi số dư, và quyền chi tiêu (thường là tiêu chuẩn ERC-20). Chúng cũng có thể thiết lập giới hạn tối đa (Hard Cap) hoặc tối thiểu (Soft Cap) số tiền cần huy động, với một số dự án có cơ chế hoàn tiền tự động nếu không đạt Soft Cap. Yêu cầu người tham gia phải được xác minh (KYC/AML) trước khi mua (whitelisting) cũng là một hình thức phổ biến. Các thách thức kỹ thuật ban đầu bao gồm việc đảm bảo tính bảo mật (tránh các lỗi như re-entrancy hay integer overflow), khả năng mở rộng của mạng lưới blockchain và quản lý phân phối công bằng. - Huy động vốn: Nhà đầu tư sẽ gửi tiền điện tử (thường là Bitcoin hoặc Ethereum) hoặc tiền pháp định đến một địa chỉ ví điện tử được chỉ định bởi dự án.

- Phân phối token: Đổi lại khoản đầu tư, người mua sẽ nhận được số lượng token mới của dự án tương ứng, thường được gửi tự động về địa chỉ ví mà họ đã dùng để thanh toán.

Bitcoin và Ethereum đóng vai trò then chốt trong các đợt ICO nhờ tính thanh khoản cao và sự phổ biến của chúng, giúp các dự án mới dễ dàng huy động vốn từ cộng đồng toàn cầu.

Ưu điểm của ICO và lý do thoái trào

Trong thời kỳ hoàng kim, ICO được ca ngợi là một cuộc cách mạng trong huy động vốn, mang lại nhiều lợi thế độc đáo:

- Tiếp cận vốn dễ dàng: Các startup blockchain có thể gọi vốn nhanh chóng mà không cần trải qua quy trình phức tạp của các tổ chức tài chính truyền thống.

- Dân chủ hóa đầu tư: Cho phép bất kỳ ai, dù chỉ với số vốn nhỏ, cũng có thể tham gia vào các dự án tiềm năng từ giai đoạn sớm nhất.

- Tính thanh khoản cao: Token thường có thể được giao dịch trên các sàn ngay sau khi ICO kết thúc.

- Ít thủ tục giấy tờ: So với hình thức Phát hành cổ phiếu lần đầu ra công chúng (IPO) truyền thống.

Tuy nhiên, cùng với sự bùng nổ, thị trường ICO cũng bộc lộ nhiều điểm yếu nghiêm trọng, dẫn đến sự thoái trào mạnh mẽ. Có lẽ đây là những bài học xương máu cho không ít nhà đầu tư:

- Nạn lừa đảo và dự án kém chất lượng: Rất nhiều dự án đã thực hiện

rug pull– tức là đội ngũ phát triển gom tiền từ nhà đầu tư rồi biến mất mà không hề phát triển sản phẩm. Vô số dự án thiếu ý tưởng, thiếu năng lực hoặc không thể thực hiện đúng lời hứa trong whitepaper, khiến nhà đầu tư mất trắng.

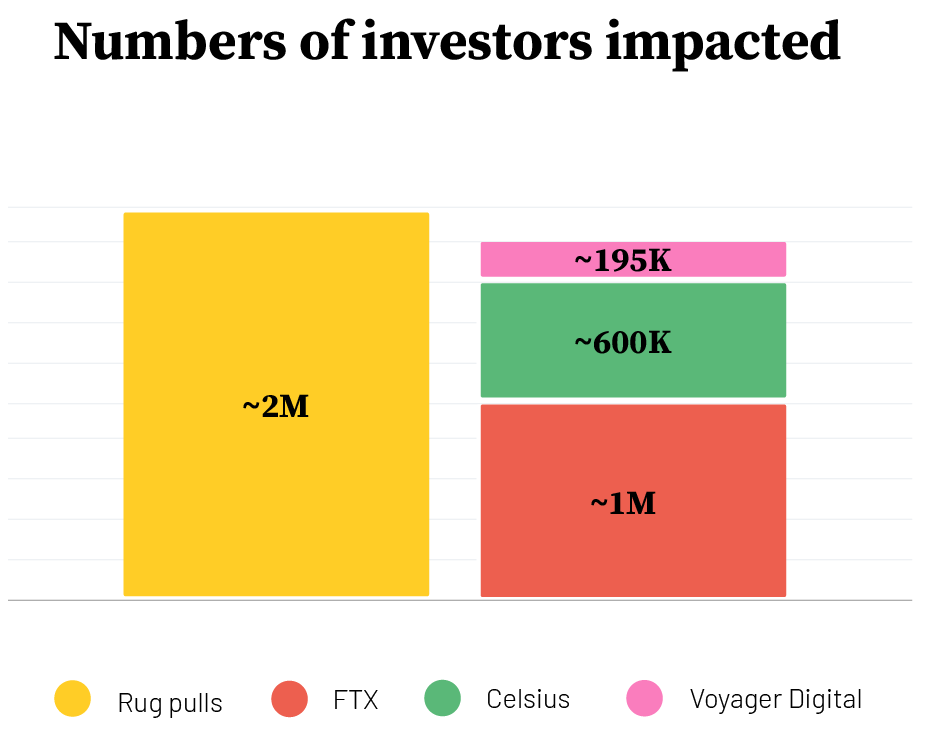

Điển hình tại Việt Nam là vụ Pincoin và iFan năm 2018 do công ty Modern Tech phát triển, một ví dụ rõ rệt về mô hình Ponzi lừa đảo. Dự án này đã hứa hẹn lợi nhuận lên tới 48%/tháng thông qua mô hình đa cấp, huy động được khoảng 15.000 tỷ VNĐ (tương đương khoảng 660 triệu USD) từ khoảng 32.000 nhà đầu tư, sau đó biến mất. Bạn có thể đọc thêm về vụ việc này trên VnExpress. Các vụ lừa đảo toàn cầu như OneCoin và Bitconnect cũng là nhữngrug pullkhét tiếng, đã chiếm đoạt hàng tỷ đô la từ nhà đầu tư trong thời kỳ bùng nổ ICO 2017-2018.

- Thiếu khung pháp lý rõ ràng: Việc thiếu các quy định cụ thể đã tạo môi trường cho lừa đảo và gây ra rủi ro pháp lý lớn. Các cơ quan quản lý như SEC của Hoa Kỳ đã bắt đầu can thiệp, xem xét liệu các token ICO có phải là

chứng khoánkhông đăng ký hay không. Một số quốc gia như Trung Quốc thậm chí đã cấm hoàn toàn ICO. - Biến động thị trường: Thị trường crypto vốn cực kỳ

biến động, và các token mới phát hành thông qua ICO càng dễ chịu ảnh hưởng bởi sựFUD(sợ hãi, không chắc chắn, nghi ngờ) hayFOMO(sợ bỏ lỡ) của cộng đồng, dẫn đến giá trị tài sản có thểdumpmạnh mẽ bất ngờ. - Sự xuất hiện của các hình thức huy động vốn mới an toàn hơn: Những vấn đề của ICO đã thúc đẩy sự ra đời của các phương pháp huy động vốn được kiểm soát chặt chẽ hơn.

Rủi ro ICO và công cụ DYOR hiệu quả

Dù ICO đã qua thời kỳ đỉnh cao, việc hiểu rõ các rủi ro vẫn là bài học quan trọng cho bất kỳ nhà đầu tư nào trong không gian crypto, đặc biệt là khi các hình thức gọi vốn mới vẫn còn đó những rủi ro nhất định.

Các loại rủi ro chính

- Rủi ro lừa đảo (Scam và Rug Pull): Đây là nỗi lo lớn nhất của mọi nhà đầu tư. Rất nhiều dự án biến mất cùng tiền của nhà đầu tư, hoặc đưa ra

whitepapergiả mạo với những lời hứa hẹn không tưởng. - Rủi ro pháp lý: Khung pháp lý cho tài sản kỹ thuật số vẫn còn mơ hồ và thay đổi liên tục.

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) thường sử dụng Phép thử Howey để xác định liệu một token có phải là “hợp đồng đầu tư” và do đó là chứng khoán hay không. Phép thử này bao gồm bốn yếu tố: (1) một khoản đầu tư tiền, (2) vào một doanh nghiệp chung, (3) với kỳ vọng lợi nhuận, (4) có được từ nỗ lực của người khác. Nếu một token đáp ứng đủ 4 tiêu chí, nó được coi là token chứng khoán (security token) và phải tuân thủ các quy định nghiêm ngặt về đăng ký và công bố thông tin. Ngược lại, token tiện ích (utility token) thường được thiết kế để cung cấp quyền truy cập vào sản phẩm hoặc dịch vụ, tránh bị xem là chứng khoán.

Mặc dù SEC đã có một số phán quyết quan trọng như vụ kiện Plexcorp vào năm 2018, nhưng nhìn chung, việc phân loại token (liệu có phải chứng khoán hay không) vẫn là chủ đề gây tranh cãi và phát triển không ngừng. Các nhà làm luật và cơ quan quản lý trên toàn cầu đang tiếp tục nỗ lực để đưa ra những khung pháp lý rõ ràng hơn, có thể phân biệt giữa token tiện ích, token chứng khoán, hay các tài sản kỹ thuật số khác như hàng hóa, vật sưu tầm, công cụ và stablecoin.

Phản ứng toàn cầu cũng đang có sự dịch chuyển. Châu Âu (EU), ban đầu phân mảnh, nay đang hướng tới khung pháp lý thống nhất qua MiCA (Markets in Crypto-Assets Regulation), dự kiến có hiệu lực đầy đủ vào cuối năm 2024, nhằm tạo môi trường an toàn và minh bạch hơn. Singapore, thông qua Cơ quan Tiền tệ Singapore (MAS), có cách tiếp cận cân bằng, phân loại token dựa trên chức năng để áp dụng Đạo luật Chứng khoán và Hợp đồng Tương lai (SFA) nếu cần, đồng thời áp dụng quy định AML/CFT. Bạn có thể tham khảo hướng dẫn về mã thông báo kỹ thuật số của MAS. Nhật Bản là quốc gia tiên phong với Đạo luật Dịch vụ Thanh toán sửa đổi (2017) và Cơ quan Dịch vụ Tài chính Nhật Bản (FSA) giám sát chặt chẽ các ICO và sàn giao dịch, phân loại token giống chứng khoán theo Đạo luật Công cụ Tài chính và Sàn Giao dịch (FIEA). - Rủi ro dự án thất bại: Ngay cả khi không phải lừa đảo, nhiều dự án cũng không thể phát triển sản phẩm như đã hứa do đội ngũ yếu kém, công nghệ không khả thi, hoặc thiếu nguồn lực cần thiết.

- Rủi ro thanh khoản: Nếu một token không được niêm yết trên các sàn giao dịch lớn hoặc có khối lượng giao dịch thấp, nhà đầu tư có thể khó bán ra tài sản của mình khi cần.

- Biến động giá: Thị trường tiền điện tử vô cùng

biến động. Giá trị token có thể giảm mạnh chỉ trong thời gian ngắn, khiến nhà đầu tư thua lỗ nặng nề.

Bộ công cụ “Thẩm định Nhanh” (DYOR) cho nhà đầu tư mới

DYOR (Do Your Own Research) là lời khuyên vàng trong crypto, và có lẽ là kinh nghiệm quý báu nhất mà bất kỳ ai cũng phải học. Đây là cách bạn tự bảo vệ mình trước những cạm bẫy.

- Đánh giá Whitepaper: Đọc kỹ tài liệu này. Một

whitepapertốt phải rõ ràng về tầm nhìn, công nghệ,use case token, vàtokenomics. Cảnh giác với lỗi chính tả, ngôn ngữ mơ hồ, những lời hứa phóng đại hoặc bỏ sót các phần quan trọng. Đạo văn là dấu hiệu rõ ràng của lừa đảo. - Nghiên cứu đội ngũ: Tìm hiểu kinh nghiệm, hồ sơ công khai của các thành viên sáng lập và cố vấn (advisors). Một đội ngũ ẩn danh hoặc thiếu kinh nghiệm là dấu hiệu đáng lo ngại.

- Kiểm tra Tokenomics: Phân tích

tokenomicscủa dự án, bao gồm tổng cung, cách phân bổ token, và các cơ chế lạm phát/giảm phát. Cảnh giác với những sai lầm sau, có thể dẫn đến dump giá và mất niềm tin: Phân bổ quá lớn cho đội ngũ không kèm vesting; unlock quá sớm cho nhà đầu tư pre-sale/private sale; thiếu cơ chế đốt token hoặc khuyến khích khóa token; không có trường hợp sử dụng (utility) rõ ràng; lạm phát token quá mức.

- Kiểm tra cộng đồng và mã nguồn mở: Xem mức độ hoạt động và tính minh bạch trên các kênh xã hội như Telegram, Discord, hoặc GitHub. Cộng đồng sôi nổi và mã nguồn mở được cập nhật thường xuyên là tín hiệu tốt. Các công cụ như Honeypot.is và Tokensniffer.com giúp kiểm tra tính lừa đảo của một dự án bằng cách đánh giá dữ liệu.

- Tìm kiếm

smart contract auditreport: Các báo cáo kiểm toán độc lập vềsmart contractcủa dự án sẽ giúp đảm bảo tính bảo mật và đúng đắn của mã nguồn. Một số công ty kiểm toán uy tín bao gồm CertiK, PeckShield, ConsenSys Diligence, Hacken và CyStack (Việt Nam).

Các lỗ hổng phổ biến cần chú ý trong báo cáo audit: Re-entrancy (cho phép rút tiền liên tục, ví dụ vụ The DAO năm 2016 mất 3.6 triệu ETH tương đương 70 triệu USD), Integer Overflow/Underflow (có thể tạo token không giới hạn), Front-running (kẻ tấn công mua trước giao dịch lớn), Denial of Service (DoS), và các lỗi logic trong phân phối token.

- Sử dụng công cụ phân tích On-chain: Các công cụ như Dune Analytics, Nansen, DeFiLlama, Glassnode, CryptoQuant, Messari cung cấp dữ liệu và chỉ số chuyên sâu về giao dịch, ví, TVL, tâm lý thị trường. Etherscan (và các blockchain explorer khác như BSCScan, Solscan) cho phép xem lịch sử giao dịch, số dư ví, danh sách các địa chỉ nắm giữ token. Sharkscan.io theo dõi danh mục đầu tư của cá mập (những ví có tài sản lớn, thường trên 50.000 USD). Arkham Intelligence kiểm tra thông tin giao dịch giữa các cá nhân hoặc tổ chức. 5PC Checking (5phutcrypto.io), một công cụ của Việt Nam đã ra mắt vào tháng 11 năm 2025, hỗ trợ đánh giá tiềm năng và rủi ro của hơn 10.000 token.

Gọi vốn Crypto: Từ ICO đến Launchpad

Sự thoái trào của ICO không có nghĩa là các dự án crypto ngừng gọi vốn. Ngược lại, ngành này đã tiến hóa để tạo ra các hình thức huy động vốn mới, an toàn và minh bạch hơn:

- IEO (Initial Exchange Offering): Ra đời sau ICO, Initial Exchange Offering là hình thức huy động vốn được thực hiện thông qua các sàn giao dịch tập trung (CEX). Sàn sẽ đóng vai trò trung gian, thẩm định dự án kỹ lưỡng hơn, quản lý việc bán token và niêm yết token sau đó. Điều này giúp giảm thiểu rủi ro lừa đảo cho nhà đầu tư.

- IDO (Initial DEX Offering): Initial DEX Offering là hình thức bán token thông qua các sàn giao dịch phi tập trung (DEX). IDO tận dụng tính phi tập trung của blockchain, cho phép người dùng tham gia trực tiếp hơn vào quá trình mua token.

- Launchpad: Các nền tảng

Launchpadchuyên biệt đóng vai trò như vườn ươm, hỗ trợ các dự án mới khởi chạy và huy động vốn một cách có tổ chức. Chúng thường có quy trình kiểm duyệt dự án gắt gao, mang lại sự an tâm hơn cho nhà đầu tư.

So với ICO, các hình thức IEO và IDO thường có quy trình kiểm duyệt dự án gắt gao hơn, mang lại mức độ bảo mật cao hơn và giúp nhà đầu tư cảm thấy yên tâm hơn. Sự chuyển dịch này thể hiện nỗ lực của ngành crypto nhằm giải quyết các vấn đề về pháp lý và niềm tin mà ICO đã gây ra.

Bối cảnh gọi vốn hiện đại (2026)

Hiện nay, bối cảnh gọi vốn chủ yếu xoay quanh các mô hình IDO, IEO, và các nền tảng launchpad. Với Tổng giá trị bị khóa (TVL) của các giao thức launchpad đạt khoảng 234.98 triệu USD tính đến tháng 3 năm 2026, các nền tảng này không chỉ tập trung vào gây quỹ mà còn hỗ trợ kiểm tra tuân thủ, thẩm định nhà đầu tư và tư vấn về tokenomics.

Các dự án đang dịch chuyển sang mô hình tokenomics thân thiện hơn với người nắm giữ, ví dụ như đề xuất triển khai phí cấp giao thức để đốt token và tăng lợi nhuận cho nhà cung cấp thanh khoản của Uniswap, dự kiến thúc đẩy giá trị token UNI vào năm 2026. Thị trường đang chứng kiến sự tăng trưởng mạnh mẽ của các Tài sản thế giới thực được token hóa (RWA), với các chuyên gia dự báo thị trường stablecoin sẽ đạt 500 tỷ USD và thị trường RWA có thể mở rộng lên 300 tỷ USD vào tháng 12 năm 2026. Đồng thời, các blockchain hiệu suất cao như Solana đang chứng kiến sự phát triển nhanh chóng của các trò chơi, ứng dụng xã hội, meme coin và giao thức DeFi.

Kết luận

“ICO Bitcoin là gì” có thể là một câu hỏi xuất phát từ sự nhầm lẫn, nhưng nó mở ra cánh cửa để chúng ta hiểu sâu hơn về ICO – một giai đoạn quan trọng trong lịch sử huy động vốn của ngành crypto. Mặc dù Bitcoin không có ICO, nhưng sự thành công của nó đã tạo tiền đề cho hàng nghìn dự án khác sử dụng phương pháp này. Việc hiểu rõ ICO, các ưu nhược điểm và rủi ro của nó, đặc biệt là các khía cạnh kỹ thuật như smart contract, tokenomics và bối cảnh pháp lý toàn cầu, là kiến thức nền tảng vững chắc để bạn tiếp cận với các hình thức huy động vốn hiện đại hơn như IEO hay IDO. Hãy luôn trang bị kiến thức và thực hiện DYOR kỹ lưỡng để bảo vệ bản thân trong thế giới crypto đầy tiềm năng nhưng cũng không ít cạm bẫy này.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.