Từ giữa năm 2026, thu nhập từ chuyển nhượng tài sản mã hóa chính thức thuộc diện chịu thuế tại Việt Nam. Thông tư 32/2026/TT-BTC là văn bản đầu tiên quy định cụ thể mức thuế suất, đối tượng áp dụng và cơ chế kê khai cho hoạt động crypto. Bài viết này tổng hợp toàn bộ nội dung cốt lõi của chính sách thuế crypto Việt Nam 2026, giúp nhà đầu tư cá nhân và doanh nghiệp nắm rõ nghĩa vụ, tránh rủi ro pháp lý.

Bối cảnh pháp lý dẫn đến chính sách thuế crypto

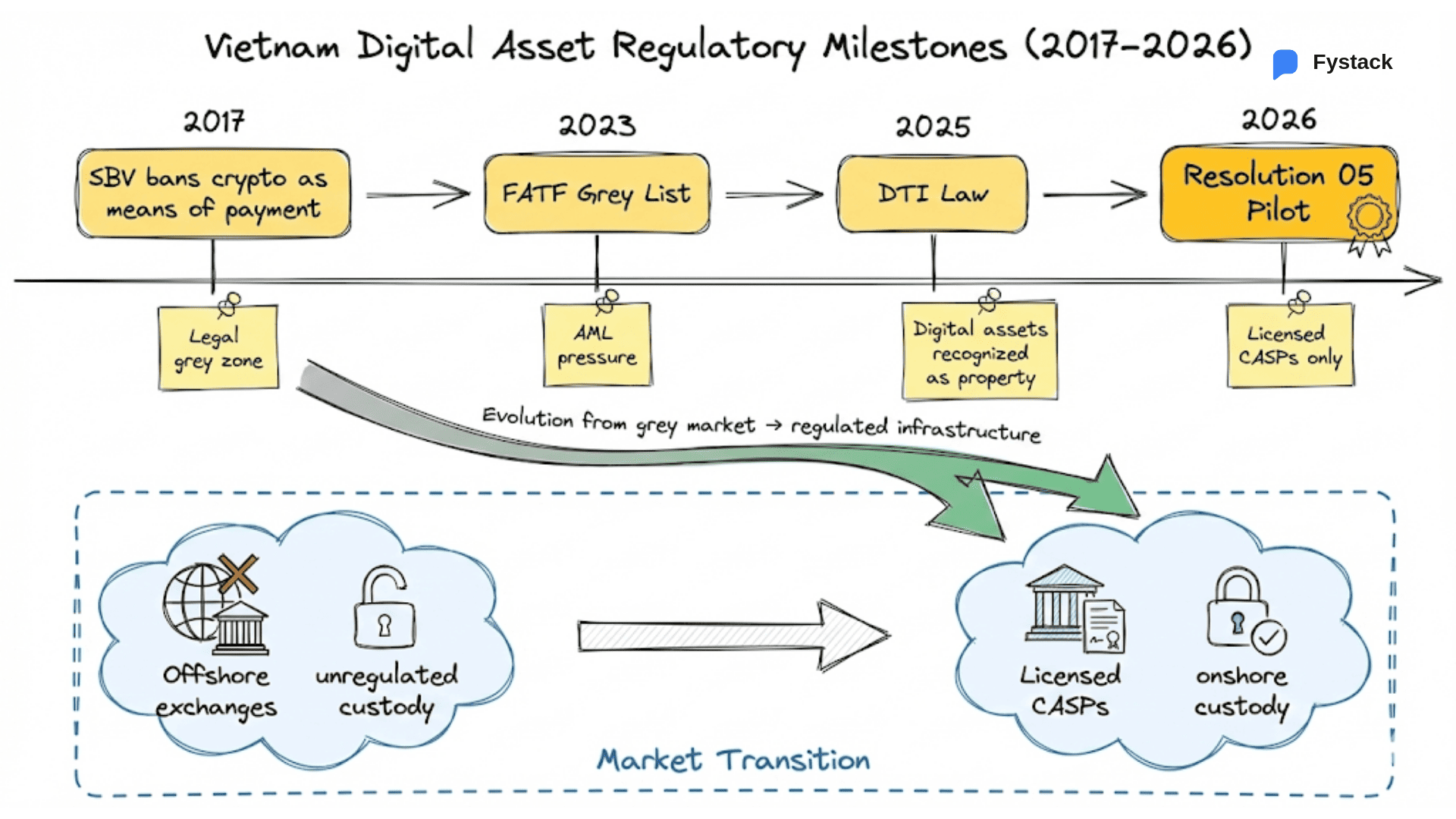

Trước năm 2026, tài sản mã hóa tại Việt Nam tồn tại trong vùng xám pháp lý — không được công nhận là phương tiện thanh toán, cũng chưa có quy định thuế riêng. Nhà đầu tư giao dịch mà không rõ nghĩa vụ tài chính, trong khi cơ quan thuế thiếu cơ sở để truy thu.

Bước ngoặt đến từ Nghị quyết 05/2025/NQ-CP (09/9/2025), phê duyệt lộ trình xây dựng khung pháp lý cho tài sản mã hóa. Tiếp đó, Luật Thuế thu nhập cá nhân (sửa đổi) được Quốc hội thông qua ngày 10/12/2025, chính thức bổ sung thu nhập từ chuyển nhượng tài sản số vào diện chịu thuế TNCN, có hiệu lực từ 01/7/2026.

Bộ Tài chính và Tổng cục Thuế đóng vai trò trung tâm trong quá trình xây dựng chính sách. Tuy nhiên, tính đến tháng 4/2026, Việt Nam vẫn chưa có quy định cụ thể về cấp phép cho các tổ chức cung cấp dịch vụ tài sản mã hóa (VASPs), khiến việc thực thi thuế còn phụ thuộc vào tiến độ hoàn thiện pháp lý.

Tham khảo văn bản gốc: Cổng Thông tin điện tử Chính phủ

Thông tư 32/2026/TT-BTC: Nội dung cốt lõi

Thông tư 32/2026/TT-BTC (ban hành 27/3/2026) quy định chi tiết thuế GTGT, TNDN và TNCN áp dụng cho hoạt động giao dịch, chuyển nhượng và kinh doanh tài sản mã hóa. Đây là văn bản nền tảng đầu tiên đưa crypto vào hệ thống thuế Việt Nam.

Một điểm cốt lõi là cách Thông tư phân biệt hai khái niệm:

- Tài sản số: Tài sản theo Bộ luật Dân sự, được thể hiện dưới dạng dữ liệu số, tạo lập và xác thực bằng công nghệ số trên môi trường điện tử.

- Tài sản mã hóa: Một loại tài sản số sử dụng công nghệ mã hóa để xác thực. Quan trọng: tài sản mã hóa không bao gồm chứng khoán, tiền pháp định dạng số, và các tài sản tài chính khác theo pháp luật hiện hành. Định nghĩa này giúp tránh chồng chéo với các công cụ tài chính truyền thống.

Toàn văn Thông tư: Thư Viện Pháp Luật

Các mức thuế crypto áp dụng tại Việt Nam năm 2026

Thuế thu nhập cá nhân (TNCN)

- Đối tượng: Cá nhân chuyển nhượng tài sản mã hóa qua tổ chức cung cấp dịch vụ được cấp phép tại Việt Nam.

- Mức thuế: 0,1% trên giá chuyển nhượng từng lần.

- Điểm cần lưu ý: Thuế tính trên doanh thu giao dịch, không phải lợi nhuận. Dù lỗ, bạn vẫn phải chịu thuế trên toàn bộ giá trị chuyển nhượng — đây là hiểu lầm phổ biến mà nhiều nhà đầu tư cần nắm rõ.

Thuế thu nhập doanh nghiệp (TNDN)

- Đối tượng: Tổ chức tại Việt Nam có thu nhập từ chuyển nhượng tài sản mã hóa hoặc cung cấp dịch vụ liên quan (sàn giao dịch, custody, dự án blockchain).

- Mức thuế: 20% — tương đương thuế suất TNDN phổ biến hiện hành.

Thuế giá trị gia tăng (GTGT)

Hoạt động chuyển nhượng và kinh doanh tài sản mã hóa không chịu thuế GTGT. Quy định này giảm gánh nặng thuế kép cho nhà đầu tư trong giai đoạn thị trường còn đang thí điểm.

Bảng tổng hợp thuế crypto Việt Nam 2026

| Loại thuế | Đối tượng | Thuế suất | Ghi chú |

|---|---|---|---|

| TNCN | Cá nhân chuyển nhượng qua tổ chức được cấp phép | 0,1% trên doanh thu | Tính trên giá chuyển nhượng từng lần, không phải lợi nhuận |

| TNDN | Tổ chức có thu nhập từ tài sản mã hóa | 20% | Theo quy định Luật Thuế TNDN hiện hành |

| GTGT | Chuyển nhượng và kinh doanh tài sản mã hóa | Không chịu thuế | Miễn thuế GTGT trong giai đoạn thí điểm |

Nguồn: Cổng thông tin Bộ Tài chính

So sánh với chính sách thuế crypto các quốc gia khác

Mức thuế TNCN 0,1% trên doanh thu của Việt Nam có nét tương đồng với Indonesia (0,1% VAT + 0,1% thuế thu nhập), nhưng khác biệt đáng kể so với các mô hình khác:

- Thái Lan: 15% trên lợi nhuận giao dịch, 7% VAT cho nhà khai thác được phê duyệt.

- Singapore: Không đánh thuế lãi vốn nếu giữ dài hạn; doanh nghiệp kinh doanh crypto chịu thuế thu nhập doanh nghiệp.

- Philippines: Đánh thuế thu nhập thông thường trên lợi nhuận giao dịch.

- Mỹ: Coi crypto là tài sản, áp dụng thuế lãi vốn (capital gains tax).

Điểm khác biệt lớn nhất: Việt Nam tính thuế trên doanh thu chứ không phải lợi nhuận. Ưu điểm là đơn giản hóa việc thu thuế khi chưa có hạ tầng xác minh giá vốn. Nhược điểm là nhà đầu tư chịu thuế ngay cả khi lỗ — điều mà hầu hết các quốc gia phát triển không áp dụng.

Hướng dẫn kê khai và nộp thuế crypto

Cơ chế thu hộ qua tổ chức được cấp phép

Thông tư 32 thiết lập cơ chế khấu trừ tại nguồn: khi nhà đầu tư cá nhân giao dịch qua nền tảng được cấp phép, tổ chức đó sẽ tự động thu 0,1% trên giá chuyển nhượng, tổng hợp dữ liệu kê khai và nộp thuế cho ngân sách nhà nước. Nhà đầu tư cá nhân không cần tự kê khai từng giao dịch.

Cơ chế này tương tự cách các công ty chứng khoán khấu trừ thuế chuyển nhượng cổ phiếu, giúp đơn giản hóa thủ tục đáng kể. Tuy nhiên, hiệu lực thực tế phụ thuộc vào thời điểm Việt Nam hoàn thiện quy trình cấp phép cho các sàn crypto hoạt động trong nước.

Nhà đầu tư cá nhân cần làm gì?

- Giao dịch qua nền tảng được cấp phép: Thuế được khấu trừ tự động, không cần tự kê khai từng giao dịch.

- Lưu giữ hồ sơ: Dù không trực tiếp kê khai, việc giữ sao kê giao dịch, lịch sử mua bán và chứng từ là bắt buộc. Hồ sơ phục vụ đối chiếu khi cơ quan thuế yêu cầu kiểm tra.

Kê khai thuế cho doanh nghiệp

Doanh nghiệp có thu nhập từ tài sản mã hóa tuân thủ quy trình kê khai TNDN hiện hành:

- Hạch toán đầy đủ doanh thu và chi phí hợp lệ liên quan đến hoạt động crypto.

- Tính thu nhập chịu thuế và áp dụng thuế suất 20%.

- Kê khai theo quý hoặc năm, nộp đúng thời hạn.

- Lưu giữ hóa đơn, chứng từ, sổ sách kế toán phục vụ kiểm tra, thanh tra thuế.

Thách thức thực thi với giao dịch DeFi, P2P và xuyên biên giới

Thông tư 32 chủ yếu phủ được các giao dịch qua tổ chức được cấp phép trong nước. Với các hoạt động nằm ngoài phạm vi này, việc giám sát vẫn là bài toán lớn:

- Ẩn danh và phi tập trung: Giao dịch trên sàn quốc tế không có pháp nhân tại Việt Nam, giao thức DeFi và P2P khiến cơ quan thuế khó định danh người dùng và theo dõi dòng tiền. Tính hợp pháp của các sàn lớn như Binance tại Việt Nam hay OKX vẫn chưa được xác định rõ ràng trong khung pháp lý hiện hành.

- Biến động giá: Giá tài sản mã hóa thay đổi liên tục, gây khó khăn trong tính toán nghĩa vụ thuế tại thời điểm phát sinh.

- Tính xuyên biên giới: Giao dịch crypto không bị giới hạn bởi biên giới quốc gia, đòi hỏi hợp tác quốc tế và ứng dụng blockchain analytics để giám sát.

Xử phạt đối với hành vi trốn thuế crypto

Hiện chưa có chế tài riêng cho trốn thuế crypto, nhưng các hành vi vi phạm sẽ bị xử lý theo Luật Quản lý thuế và Bộ luật Hình sự:

- Phạt hành chính: Phạt tiền cho hành vi khai sai, chậm nộp, trốn thuế — mức phạt tùy hành vi và số tiền thuế liên quan.

- Truy thu thuế: Buộc nộp đủ số thuế còn thiếu cùng tiền chậm nộp.

- Trách nhiệm hình sự: Trốn thuế số tiền lớn hoặc có tình tiết tăng nặng có thể bị truy cứu hình sự, với hình phạt từ phạt tiền đến phạt tù.

Phản hồi từ cộng đồng và chuyên gia

Ông Phạm Phước Nguyên, Trưởng Bộ phận Phát triển Kinh doanh tại Ninety Eight — công ty blockchain hàng đầu Việt Nam — nhận định:

Việc ban hành chính sách thuế là cần thiết và mức thuế suất 0,1% trên giá chuyển nhượng đối với cá nhân là phù hợp trong giai đoạn đầu phát triển thị trường.

Quan điểm này phản ánh đúng tâm lý chung: phần lớn nhà đầu tư và doanh nghiệp chấp nhận nghĩa vụ thuế nếu đổi lại, thị trường có khung pháp lý rõ ràng, thu hút được vốn chính thống và giảm rủi ro từ sự thiếu minh bạch. Với các quỹ đầu tư crypto tại Việt Nam, sự ổn định pháp lý là điều kiện tiên quyết để mở rộng hoạt động hợp pháp.

Tuy nhiên, mối quan ngại lớn nhất vẫn nằm ở cơ chế tính thuế trên doanh thu thay vì lợi nhuận. Trong thị trường biến động mạnh, nhà đầu tư có thể phải nộp thuế ngay cả khi thua lỗ — điều này tạo ra bất lợi so với các lớp tài sản khác như chứng khoán (cũng 0,1% trên doanh thu, nhưng có hạ tầng xác minh giá vốn tốt hơn).

Câu hỏi thường gặp về thuế crypto Việt Nam

- Tài sản mã hóa có phải tiền tệ hợp pháp tại Việt Nam không?

Không. Thông tư 32 định nghĩa tài sản mã hóa là tài sản số, loại trừ rõ ràng các dạng số của tiền pháp định. Tài sản mã hóa không được công nhận là phương tiện thanh toán. - Giao dịch P2P hoặc trên sàn quốc tế có phải nộp thuế?

Cơ chế khấu trừ tại nguồn 0,1% chỉ áp dụng với tổ chức được cấp phép tại Việt Nam. Tuy nhiên, thu nhập từ giao dịch P2P hay sàn quốc tế vẫn có thể thuộc diện chịu thuế theo quy định chung về thu nhập kinh doanh hoặc chuyển nhượng. Nhà đầu tư nên chủ động kê khai để tránh rủi ro pháp lý. - Có được bù trừ khoản lỗ từ crypto không?

Đối với TNCN: không. Thuế 0,1% tính trên doanh thu giao dịch, không có cơ chế bù lỗ. Đối với TNDN: doanh nghiệp được bù trừ lỗ giữa các hoạt động kinh doanh theo Luật Thuế TNDN. - Khi nào Việt Nam cấp phép cho sàn giao dịch crypto?

Tính đến tháng 4/2026, chưa có quy trình cấp phép cụ thể cho VASPs. Các tiêu chí dự kiến sẽ bao gồm yêu cầu về vốn, bảo mật, AML/CFT và minh bạch hoạt động. Khi khung cấp phép hoàn thiện, cơ chế thu thuế tại nguồn mới phát huy đầy đủ hiệu lực. - Tìm thông tin pháp lý chính thức ở đâu?

Các nguồn đáng tin cậy: Thư Viện Pháp Luật, Bộ Tài chính, Tổng cục Thuế (gdt.gov.vn), và Cổng Thông tin Chính phủ. Ngoài ra, Ema Crypto tổng hợp và cập nhật các diễn biến pháp lý crypto tại Việt Nam.

Thuế crypto Việt Nam 2026 qua Thông tư 32/2026/TT-BTC đặt nền móng cho việc quản lý tài sản mã hóa trong hệ thống thuế quốc gia. Dù còn nhiều khoảng trống — đặc biệt về cấp phép sàn giao dịch, giám sát DeFi và giao dịch xuyên biên giới — việc nắm rõ nghĩa vụ hiện hành giúp nhà đầu tư chủ động tuân thủ và giảm thiểu rủi ro pháp lý khi thị trường tiếp tục hoàn thiện khung quản lý.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.