Việt Nam nằm trong top thế giới về tỷ lệ sở hữu crypto, nhưng đến giữa 2026, gần như chưa có quỹ đầu tư crypto chính thức nào hoạt động công khai. Vậy thị trường đang ở đâu, ai đang xây nền móng, và nhà đầu tư cần biết gì trước khi dòng vốn tổ chức thực sự chảy vào?

Vì sao Việt Nam cần quỹ đầu tư crypto nhưng chưa có?

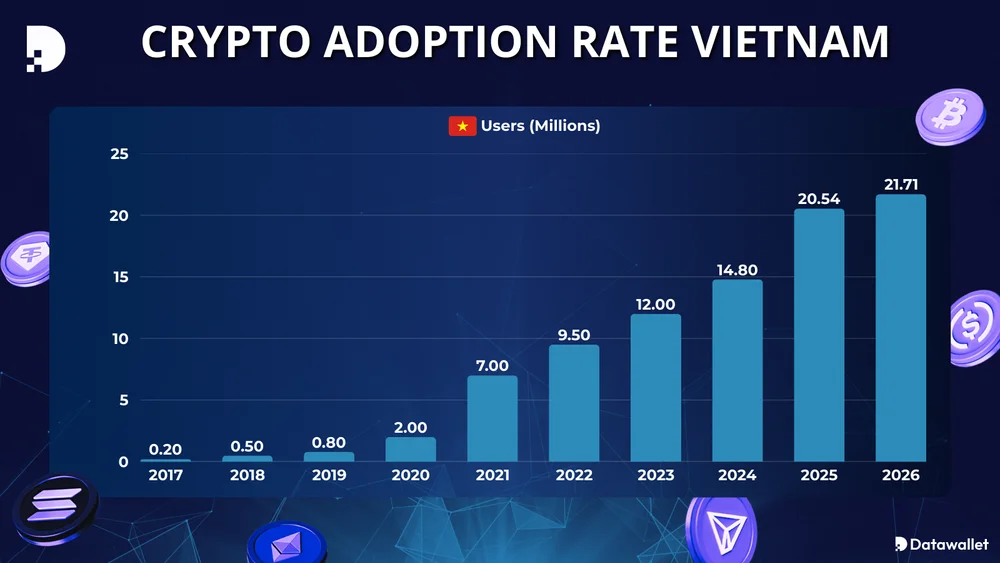

Giai đoạn 2024–2025, dòng vốn liên quan đến blockchain đổ vào Việt Nam được ghi nhận trên 220 tỷ USD, và thị trường blockchain nội địa được kỳ vọng đạt 2,5 tỷ USD vào năm 2026 với hơn 200 dự án hoạt động trong các lĩnh vực như GameFi và DeFi. Khoảng 17–20% dân số sở hữu crypto — một con số thuộc hàng cao nhất thế giới.

Tuy nhiên, tính đến tháng 4/2026, chưa có danh sách công khai về quỹ đầu tư crypto chính thức tại Việt Nam. Phần lớn dòng tiền vẫn đi qua các sàn crypto quốc tế thay vì nền tảng nội địa. Khoảng trống này đang buộc cả cơ quan quản lý lẫn các tập đoàn lớn phải song song xây dựng hạ tầng và khuôn khổ pháp lý.

Khung pháp lý đang mở đường cho quỹ đầu tư crypto Việt Nam

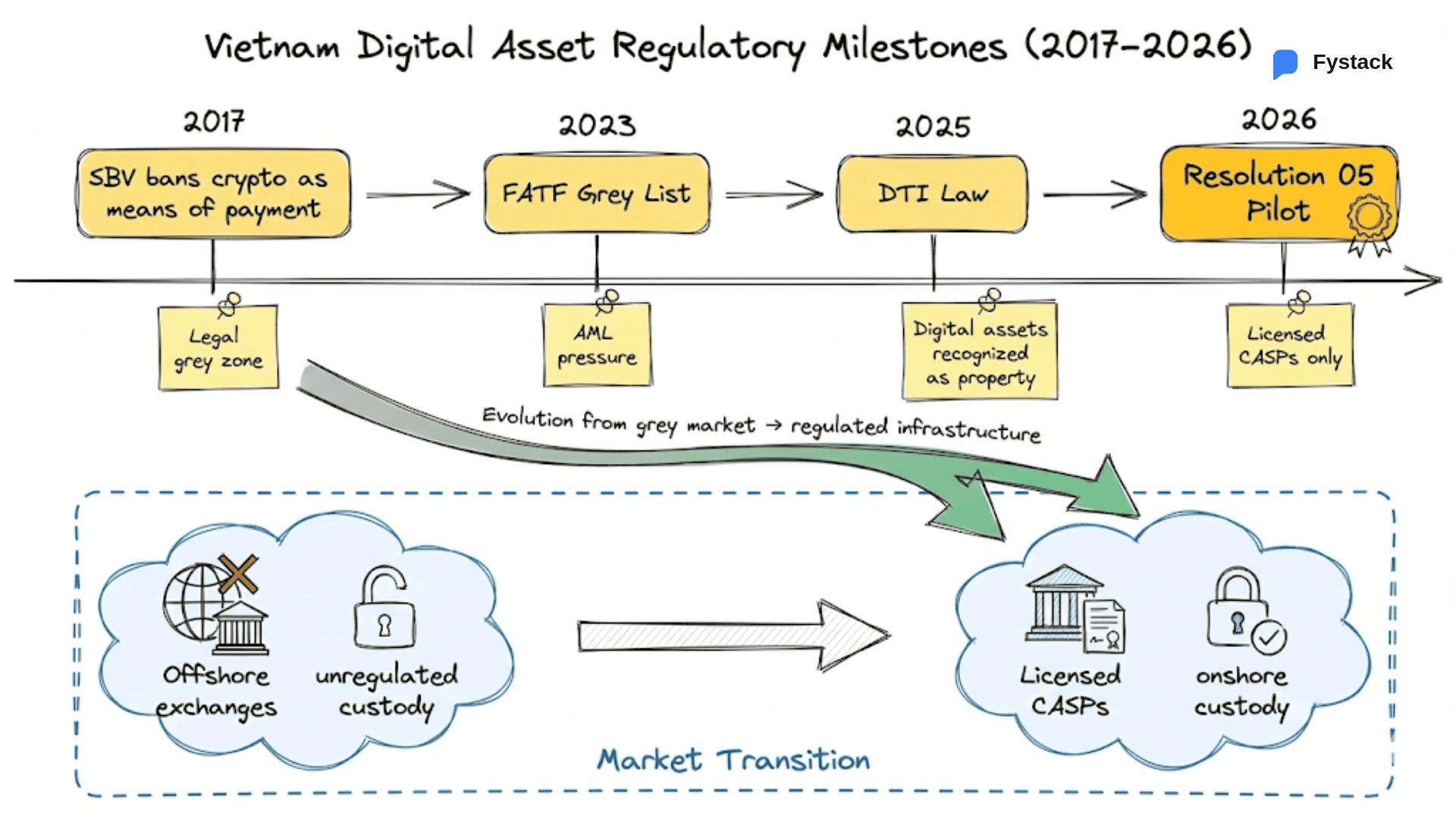

Một hiểu lầm phổ biến là “crypto bị cấm ở Việt Nam”. Thực tế, luật crypto Việt Nam không cấm đầu tư tài sản số — chỉ không công nhận tiền mã hóa là phương tiện thanh toán. Chính phủ đang chủ động xây dựng hành lang pháp lý để các quỹ đầu tư có thể hoạt động hợp pháp. Ba cột mốc quan trọng nhất:

- Luật Công nghiệp Công nghệ số 2025 (hiệu lực 01/01/2026): lần đầu công nhận tài sản số là tài sản hợp pháp, cho phép đầu tư theo điều kiện quy định. Đây là nền tảng pháp lý để các quỹ có thể thành lập và vận hành.

- Nghị quyết 05/2025/NQ-CP: triển khai thí điểm thị trường tài sản mã hóa từ 09/9/2025 trong 5 năm, kiểm soát chặt về phát hành, giao dịch (bằng VND) và tuân thủ chuẩn AML/CFT quốc tế.

- Nghị định xử phạt (đang hoàn thiện): bổ sung chế tài cho giao dịch ngoài hệ thống sau khi có tổ chức được cấp phép, tăng tính răn đe và bảo vệ nhà đầu tư.

Khung pháp lý này cũng ảnh hưởng trực tiếp đến chính sách thuế crypto — một yếu tố mà bất kỳ quỹ đầu tư nào cũng phải tính toán trước khi vận hành.

Quỹ Đầu tư Tài sản số TP.HCM — dự án tiên phong mục tiêu 1 tỷ USD

Dự án đáng chú ý nhất hiện tại là Quỹ Đầu tư Tài sản số TP. Hồ Chí Minh, đặt mục tiêu quy mô lên tới 1 tỷ USD và huy động theo nhiều giai đoạn. Quỹ hướng tới vai trò nguồn vốn kiến tạo hệ sinh thái tài chính on-chain, biến TP.HCM thành trung tâm tài sản số khu vực.

Bốn mảng hạ tầng được ưu tiên đầu tư:

- Sàn giao dịch tài sản mã hóa — nền tảng để giao dịch diễn ra minh bạch, có giám sát.

- Thanh toán blockchain tức thời — giảm thời gian và chi phí so với hệ thống truyền thống.

- Ví điện tử tích hợp ngân hàng — cầu nối giữa tài sản số và hệ thống tài chính hiện hành.

- Công cụ giám sát RegTech/SupTech — đảm bảo tuân thủ pháp lý và quản lý rủi ro tự động.

Điểm khác biệt của quỹ này so với mô hình quỹ crypto phổ biến trên thế giới (như Grayscale hay a16z crypto): quỹ TP.HCM không chỉ đầu tư vào token hay dự án, mà tập trung xây hạ tầng thị trường — tức tạo “sân chơi” trước khi mời “người chơi”.

Các sàn giao dịch nội địa đang xin cấp phép

Quỹ đầu tư crypto không thể hoạt động hiệu quả nếu thiếu sàn giao dịch có thanh khoản và được giám sát. Tính đến tháng 3/2026, Bộ Tài chính đã tiếp nhận 7 hồ sơ xin cấp phép, trong đó 5 hồ sơ đầy đủ và hợp lệ:

| Tên sàn | Vốn điều lệ (VNĐ) | Đối tác/Hậu thuẫn | Ghi chú |

|---|---|---|---|

| CAEX | 25 tỷ (kế hoạch tăng 10.000 tỷ) | VPBank | Đang tăng vốn để đáp ứng điều kiện thí điểm |

| Vimexchange | 10.000 tỷ | Vimedimex | Thành lập 06/2025, đáp ứng ngay điều kiện vốn |

| Công ty CP Tài sản số Việt Nam | 1.000 tỷ | Sun Group | Tập đoàn có tiềm lực tài chính lớn |

| VIXEX | 1.000 tỷ | — | Đã nộp hồ sơ xin cấp phép |

| LPEX | 360 tỷ (từ 6,8 tỷ) | — | Tăng vốn đáng kể trong thời gian ngắn |

| SSI Digital | 1.000 tỷ | SSI | Công ty con của tập đoàn chứng khoán hàng đầu |

| TCEX | 3 tỷ | — | Quy mô nhỏ, đang phát triển |

Sự tham gia của VPBank, Sun Group và SSI cho thấy dòng vốn tổ chức đang nghiêm túc. Khi các sàn nội địa được cấp phép, dòng tiền hiện đang chảy qua Binance hay OKX có thể dần quay về nội địa — tạo thanh khoản nền tảng cho các quỹ đầu tư vận hành.

Thách thức và cơ hội cho quỹ đầu tư crypto Việt Nam

Thách thức chính:

- Rào cản vốn cực cao: Vốn điều lệ tối thiểu 10.000 tỷ VND cùng tiêu chuẩn khắt khe về cổ đông và nhân sự cấp cao — chỉ các tập đoàn tài chính lớn mới có thể tham gia.

- Rủi ro chính sách giai đoạn thí điểm: Khung pháp lý chưa hoàn thiện, có thể thay đổi bất ngờ, đòi hỏi quỹ phải linh hoạt thích ứng.

- Biến động giá crypto: Thị trường crypto có biên độ dao động lớn, đòi hỏi chiến lược quản trị rủi ro chuyên sâu.

- Rủi ro công nghệ và bảo mật: Lỗ hổng hợp đồng thông minh, tấn công mạng, và sự phức tạp của DeFi yêu cầu đầu tư lớn vào hạ tầng an ninh.

Cơ hội đáng chú ý:

- Nền tảng người dùng lớn: 17–20% dân số sở hữu crypto, phần lớn là người trẻ am hiểu công nghệ — tạo lực cầu tự nhiên cho các sản phẩm quỹ.

- Lộ trình chính sách rõ ràng: Thí điểm có kiểm soát 5 năm giúp giảm rủi ro “cấm đột ngột” mà nhiều thị trường khác gặp phải.

- Tiềm năng token hóa tài sản thực (RWA): Bất động sản, trái phiếu, tín chỉ carbon có thể được token hóa, mở rộng phạm vi đầu tư cho quỹ.

- Định chế tài chính truyền thống nhập cuộc: Ngân hàng và công ty chứng khoán tham gia giúp nâng cao niềm tin và kết nối hai hệ sinh thái tài chính truyền thống – phi tập trung.

Tổng kết: quỹ đầu tư crypto Việt Nam đang ở giai đoạn nào?

Đến giữa 2026, Việt Nam chưa có quỹ đầu tư crypto hoạt động công khai theo nghĩa truyền thống. Nhưng nền móng đang được đặt nhanh chóng: khung pháp lý đã công nhận tài sản số, các sàn nội địa đang xin cấp phép, và Quỹ Tài sản số TP.HCM đặt mục tiêu 1 tỷ USD. Điểm mấu chốt cần theo dõi trong 12–18 tháng tới là liệu các sàn có được cấp phép đúng hạn, và chính sách thuế cùng nghị định xử phạt có hoàn thiện kịp để quỹ vận hành.

Nhà đầu tư quan tâm đến lĩnh vực này nên cập nhật thường xuyên các thay đổi pháp lý và diễn biến thị trường tại Ema Crypto.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.