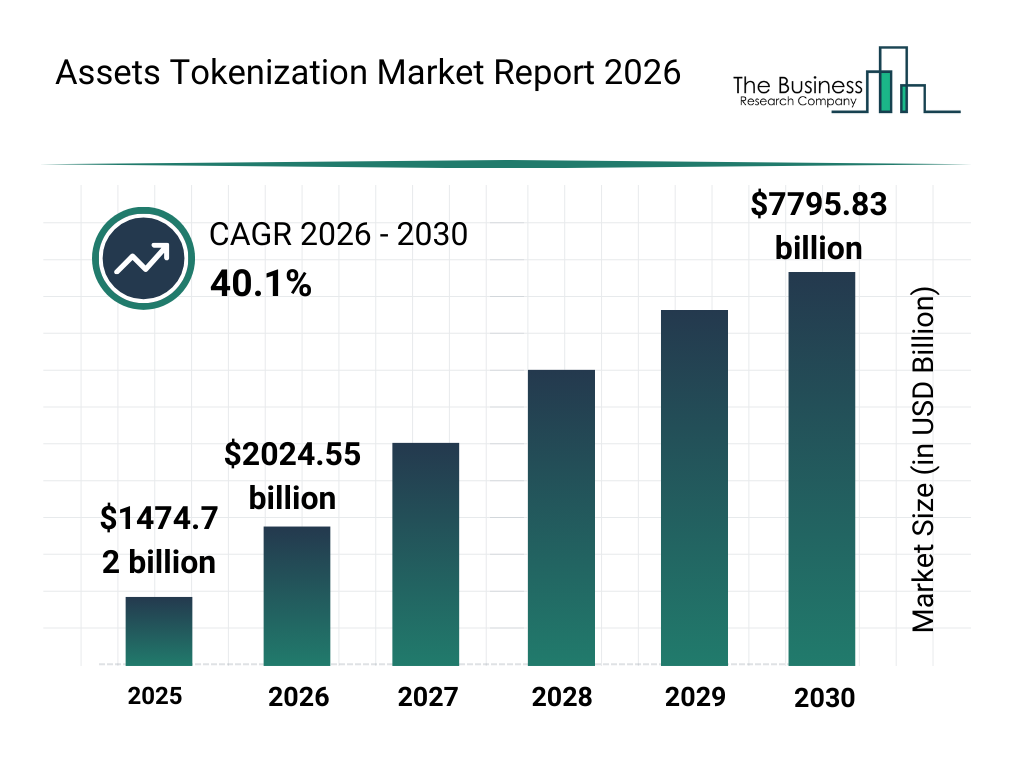

Khi các tổ chức tài chính lớn như JPMorgan và Franklin Templeton bắt đầu token hóa trái phiếu kho bạc trên blockchain, RWA crypto không còn là khái niệm thử nghiệm mà đã trở thành xu hướng dẫn dắt dòng vốn tổ chức vào DeFi. Bài viết này phân tích top coin RWA nổi bật nhất năm 2026 dựa trên vốn hóa, TVL, mô hình kinh doanh và rủi ro thực tế – giúp nhà đầu tư có cái nhìn rõ ràng trước khi ra quyết định.

RWA là gì và vì sao bùng nổ năm 2026?

Real World Assets (RWA) là tài sản thực – bất động sản, trái phiếu, tín dụng, hàng hóa, cổ phiếu – được số hóa thành token trên blockchain. Khi được token hóa, các tài sản vốn kém thanh khoản có thể giao dịch 24/7 trên thị trường toàn cầu, giảm phụ thuộc vào trung gian và cho phép sở hữu theo phần nhỏ (fractional ownership).

Năm 2026, RWA bùng nổ nhờ bốn yếu tố chính:

- Tổ chức tài chính tham gia thực sự: JPMorgan thử nghiệm token hóa trái phiếu, Franklin Templeton phát hành quỹ tiền tệ on-chain – không còn là thí điểm mà đã có sản phẩm vận hành.

- Khung pháp lý rõ ràng hơn: Nhiều khu vực pháp lý đã ban hành quy định cụ thể cho tài sản số, giảm rủi ro pháp lý cho cả bên phát hành và nhà đầu tư.

- Hạ tầng blockchain trưởng thành: Layer 2, cross-chain (như CCIP của Chainlink) và oracle đáng tin cậy giúp xử lý khối lượng giao dịch lớn với chi phí thấp.

- Nhu cầu lợi suất thực: Nhà đầu tư crypto tìm kiếm tài sản có giá trị neo vào thế giới thực để đa dạng hóa danh mục, thay vì chỉ dựa vào tài sản biến động cao.

Tiêu chí đánh giá coin RWA tiềm năng

Không phải mọi dự án gắn nhãn “RWA” đều đáng đầu tư. Dưới đây là khung phân tích mà Ema Crypto sử dụng để lọc các dự án trong danh sách này:

- Vốn hóa và TVL: Market Cap phản ánh quy mô, TVL cho thấy lượng tài sản thực sự bị khóa trong giao thức. TVL trên 100 triệu USD là ngưỡng đáng chú ý trong không gian RWA hiện tại.

- Mô hình kinh doanh có nguồn thu thực: Dự án có tạo ra doanh thu từ phí, lãi suất hay dịch vụ không? Nguồn thu bền vững quan trọng hơn câu chuyện marketing.

- Công nghệ và bảo mật: Smart contract đã audit chưa? Blockchain nền tảng có khả năng mở rộng? Oracle có đáng tin cậy?

- Đội ngũ và đối tác: Kinh nghiệm kết hợp cả blockchain lẫn tài chính truyền thống. Đối tác với tổ chức tài chính lớn là dấu hiệu tích cực.

- Thanh khoản: Token có niêm yết trên sàn lớn không? Khối lượng giao dịch đủ để tránh trượt giá?

- Tuân thủ pháp lý: Cấu trúc SPV, KYC/AML, và khả năng thực thi quyền sở hữu off-chain khi có tranh chấp.

Top 6 coin RWA nổi bật nhất 2026

Danh sách dưới đây được chọn lọc dựa trên các tiêu chí trên, kết hợp dữ liệu thị trường cập nhật đến 09/04/2026.

1. Ondo Finance (ONDO) – Token hóa trái phiếu kho bạc Mỹ

Ondo Finance dẫn đầu mảng token hóa trái phiếu chính phủ Mỹ và quỹ thị trường tiền tệ, đưa lợi suất ổn định từ TradFi vào DeFi.

- Sản phẩm chính: OUSG (Franklin Templeton U.S. Government Money Market Fund token hóa), OMMF.

- Số liệu: Vốn hóa ~1.14 tỷ USD, khối lượng giao dịch 24h ~85 triệu USD, TVL sản phẩm ~120 triệu USD (31/03/2026).

- Điểm mạnh: Hợp tác với Franklin Templeton, sản phẩm yield thực từ trái phiếu chính phủ, tích hợp sâu vào hệ sinh thái DeFi.

- Hạn chế: Phụ thuộc vào biến động lãi suất truyền thống và rào cản quy định tại từng khu vực.

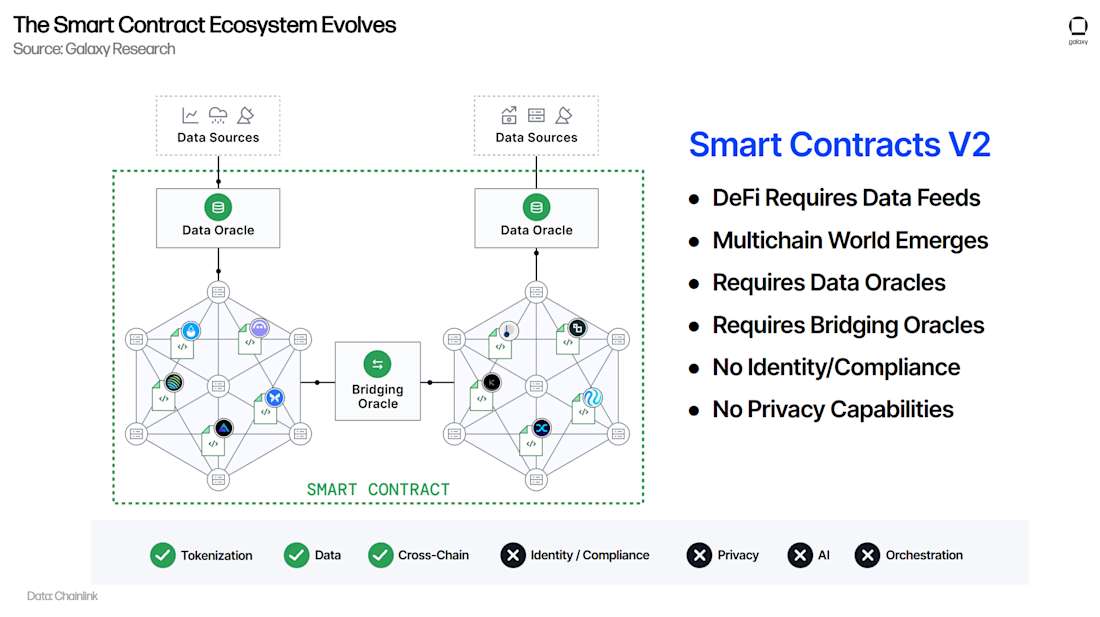

2. Chainlink (LINK) – Hạ tầng oracle cho toàn bộ ngành RWA

Chainlink không trực tiếp token hóa tài sản nhưng là lớp hạ tầng không thể thiếu: cung cấp dữ liệu giá, lãi suất và sự kiện off-chain cho mọi smart contract RWA.

- Số liệu: Vốn hóa ~9.9 tỷ USD, khối lượng giao dịch 24h ~340 triệu USD. Không có TVL theo nghĩa tài sản RWA token hóa, nhưng tổng giá trị được bảo mật bởi oracle Chainlink rất lớn.

- Điểm mạnh: Mạng oracle lớn nhất thị trường, CCIP cho phép truyền dữ liệu và giá trị cross-chain, được hầu hết các dự án RWA lớn tích hợp.

- Lưu ý: Giá LINK phản ánh sức khỏe chung của hệ sinh thái DeFi chứ không chỉ riêng mảng RWA. Nhà đầu tư nên hiểu đây là đặt cược vào hạ tầng, không phải vào một sản phẩm RWA cụ thể.

3. MakerDAO (MKR) – Stablecoin DAI được thế chấp bởi RWA

MakerDAO không phải dự án RWA thuần túy, nhưng là một trong những giao thức DeFi đầu tiên sử dụng tài sản thực (trái phiếu kho bạc, tín dụng thương mại) làm thế chấp cho stablecoin DAI.

- Số liệu: Vốn hóa ~2.6 tỷ USD, TVL ~7.8 tỷ USD, khối lượng giao dịch 24h ~7.5 triệu USD. RWA chiếm khoảng 12–15% tổng tài sản thế chấp (~900 triệu – 1.1 tỷ USD).

- Điểm mạnh: TVL thuộc hàng cao nhất DeFi, DAI là stablecoin phi tập trung đáng tin cậy, RWA giúp đa dạng hóa quỹ dự trữ và tạo nguồn thu ổn định.

- Hạn chế: Tỷ lệ RWA trong tổng thế chấp còn nhỏ so với tài sản crypto. Quản trị DAO cần liên tục thích ứng với rủi ro off-chain.

4. Centrifuge (CFG) – Tín dụng tư nhân on-chain cho doanh nghiệp

Centrifuge token hóa hóa đơn, khoản phải thu và khoản vay ngắn hạn, giúp doanh nghiệp vừa và nhỏ tiếp cận vốn từ DeFi mà không qua ngân hàng truyền thống.

- Số liệu: Vốn hóa ~200 triệu USD, TVL on-chain ~180 triệu USD, tổng giá trị tài sản tài trợ ~270 triệu USD, khối lượng giao dịch 24h ~1.5 triệu USD.

- Điểm mạnh: Gần 100% khoản vay trên nền tảng được thế chấp bằng tài sản thực. Cấu trúc pool TinLake với nhiều mức rủi ro (Senior/Junior tranche). Tích hợp với MakerDAO và các giao thức DeFi khác.

- Hạn chế: Thanh khoản token CFG trên sàn còn thấp. Thẩm định tài sản off-chain phức tạp, rủi ro thực thi hợp đồng phụ thuộc vào khu vực pháp lý. Chi tiết kỹ thuật có trong tài liệu chính thức Centrifuge.

5. Maple Finance (MPL) – Cho vay tổ chức có thế chấp RWA

Maple Finance cung cấp khoản vay cho các tổ chức và doanh nghiệp crypto thông qua các pool do Pool Delegate chuyên nghiệp quản lý – kết hợp thẩm định tín dụng off-chain với thanh khoản DeFi.

- Số liệu: Vốn hóa ~120 triệu USD, TVL ~100 triệu USD, tổng khối lượng cho vay tích lũy >3.2 tỷ USD, khối lượng giao dịch 24h ~300 nghìn USD.

- Điểm mạnh: Giải quyết nhu cầu tín dụng tổ chức mà DeFi thuần túy chưa đáp ứng được. Mô hình Pool Delegate phân tán rủi ro qua nhiều bên quản lý.

- Hạn chế và bài học: Cuối 2022, Orthogonal Trading vỡ nợ 36 triệu USD trên Maple do liên đới với sự sụp đổ của FTX. Sự cố này cho thấy rủi ro tín dụng trong mô hình undercollateralized loan và buộc Maple tăng cường thẩm định, cơ cấu lại pool, đồng thời chuyển hướng mạnh hơn sang các khoản vay có thế chấp RWA. Chi tiết về mô hình hoạt động tại website Maple Finance.

6. Canton Network – Blockchain permissioned cho RWA cấp tổ chức

Canton Network là blockchain riêng tư được thiết kế cho các tổ chức tài chính cần token hóa tài sản nhưng đòi hỏi quyền riêng tư, tuân thủ quy định và hiệu suất cao – những thứ mà blockchain công khai chưa đáp ứng đủ.

- Trạng thái: Chưa có token công khai, đang trong giai đoạn phát triển và thử nghiệm. Không có dữ liệu vốn hóa, TVL hay khối lượng giao dịch.

- Điểm mạnh: Giải quyết đúng nỗi đau của tổ chức tài chính: quyền riêng tư giao dịch, tuân thủ quy định, và khả năng tương tác giữa các ứng dụng DeFi cấp tổ chức.

- Lưu ý: Vì chưa có token giao dịch công khai, Canton hiện không phải lựa chọn đầu tư trực tiếp. Tuy nhiên, đáng theo dõi vì có thể trở thành hạ tầng chính cho RWA cấp tổ chức.

Bảng so sánh nhanh top coin RWA 2026

| Dự án | Token | Vốn hóa | TVL | Loại RWA chính | Điểm mạnh cốt lõi |

|---|---|---|---|---|---|

| Ondo Finance | ONDO | ~1.14 tỷ USD | ~120 triệu USD | Trái phiếu chính phủ, quỹ tiền tệ | Cầu nối TradFi–DeFi, yield thực |

| Chainlink | LINK | ~9.9 tỷ USD | N/A (oracle) | Hạ tầng dữ liệu cho RWA | Oracle lớn nhất, CCIP cross-chain |

| MakerDAO | MKR | ~2.6 tỷ USD | ~7.8 tỷ USD | Thế chấp RWA cho stablecoin DAI | TVL hàng đầu, DAI ổn định |

| Centrifuge | CFG | ~200 triệu USD | ~180 triệu USD | Tín dụng tư nhân, chuỗi cung ứng | 100% khoản vay thế chấp bằng tài sản thực |

| Maple Finance | MPL | ~120 triệu USD | ~100 triệu USD | Cho vay tổ chức | Tín dụng tổ chức, Pool Delegate chuyên nghiệp |

| Canton Network | N/A | Chưa có | N/A | Hạ tầng blockchain permissioned | Tuân thủ quy định, quyền riêng tư |

Số liệu cập nhật ngày 09/04/2026. Dữ liệu có thể thay đổi nhanh theo biến động thị trường.

So sánh mô hình trong cùng ngách: ai giải quyết bài toán gì?

Token hóa trái phiếu: Ondo vs. Mountain Protocol vs. Franklin Templeton

Cả ba đều đưa lợi suất trái phiếu kho bạc Mỹ lên blockchain, nhưng cách tiếp cận khác nhau:

- Ondo Finance: Tạo sản phẩm DeFi-native (OUSG, OMMF) tích hợp sâu vào các giao thức DeFi, ưu tiên khả năng tương tác on-chain.

- Mountain Protocol (USDY): Stablecoin mang lợi suất trái phiếu, cạnh tranh trực tiếp với Ondo nhưng thiên về sản phẩm stablecoin hơn là nền tảng.

- Franklin Templeton (FOBXX, EZBC): Tổ chức truyền thống đưa quỹ lên blockchain – độ tin cậy cao nhưng tích hợp DeFi hạn chế hơn.

Nếu ưu tiên tính linh hoạt trong DeFi, Ondo phù hợp hơn. Nếu ưu tiên uy tín tổ chức, Franklin Templeton chiếm lợi thế.

Tín dụng on-chain: Centrifuge vs. Maple vs. Goldfinch

- Centrifuge: Token hóa tài sản thực thành NFT làm thế chấp, phù hợp với doanh nghiệp nhỏ cần vốn ngắn hạn.

- Maple Finance: Cho vay tổ chức, phụ thuộc vào danh tiếng người đi vay và thẩm định off-chain của Pool Delegate.

- Goldfinch: Tín dụng dựa trên đánh giá cộng đồng (backers), hướng tới mở rộng tiếp cận tín dụng toàn cầu, rủi ro phân tán nhưng khó kiểm soát.

Điểm khác biệt cốt lõi nằm ở cơ chế đảm bảo khoản vay: Centrifuge dựa vào tài sản thực, Maple dựa vào uy tín tổ chức, Goldfinch dựa vào đồng thuận cộng đồng. Mỗi mô hình có hồ sơ rủi ro riêng.

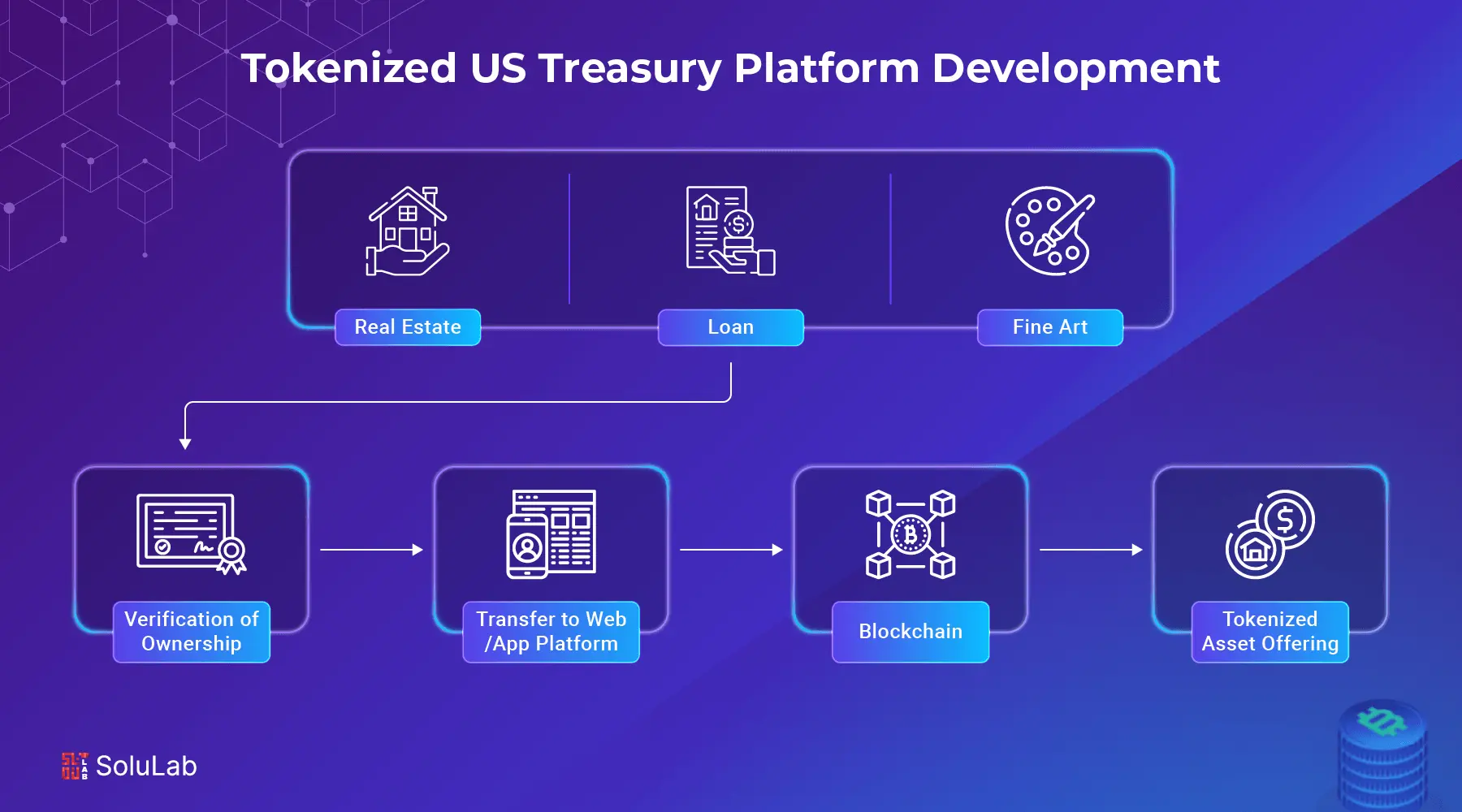

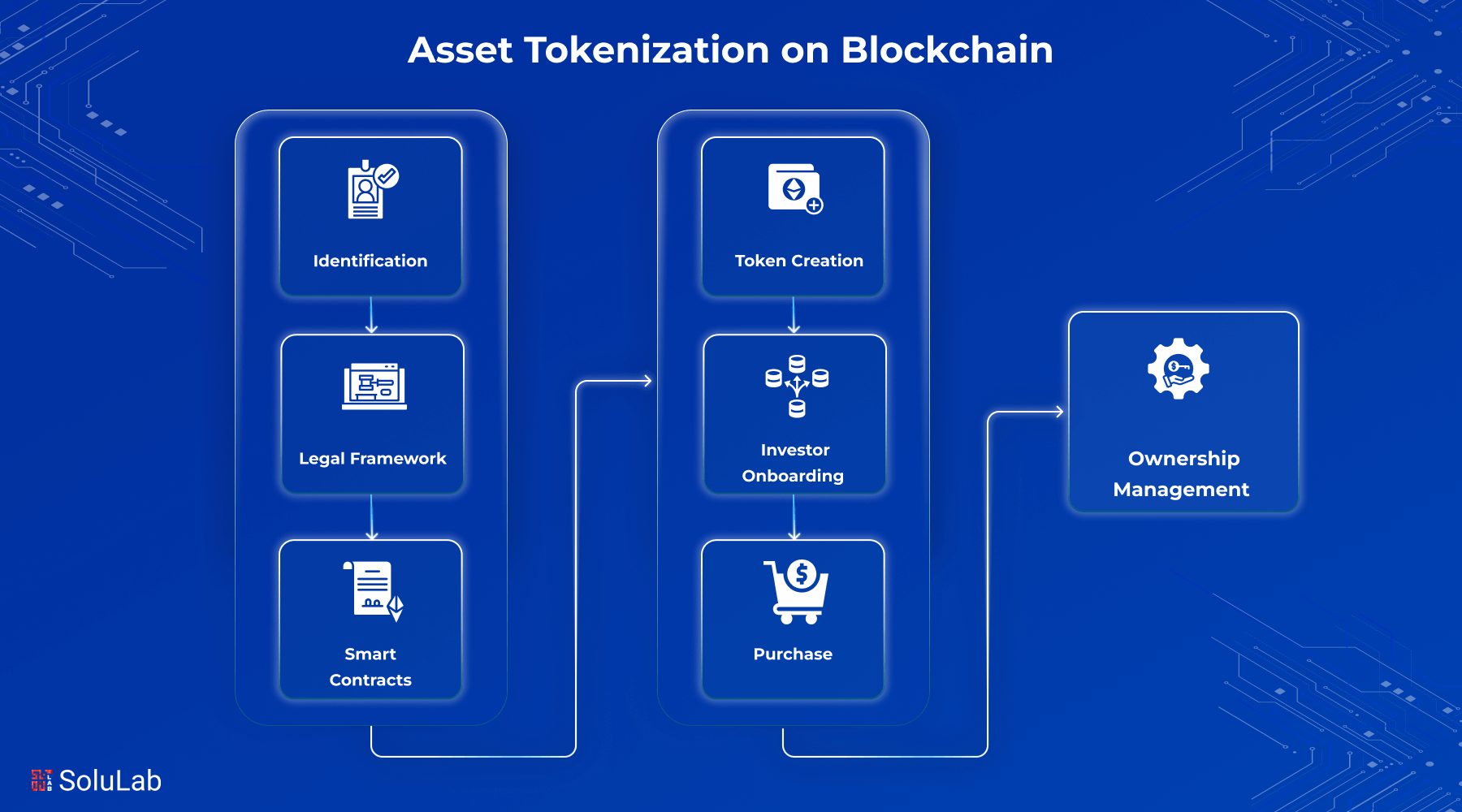

Token hóa RWA hoạt động như thế nào? Quy trình tóm gọn

Lấy Ondo Finance làm ví dụ điển hình cho quy trình token hóa trái phiếu:

- Mua tài sản off-chain: SPV (Special Purpose Vehicle) do Ondo thành lập mua trái phiếu kho bạc Mỹ qua thị trường truyền thống, lưu ký tại tổ chức được cấp phép.

- Phát hành token on-chain: Token ERC-20 (ví dụ OUSG) được mint trên Ethereum, mỗi token đại diện cho quyền sở hữu tương ứng trong SPV. Khi nhà đầu tư muốn rút, token bị burn và tài sản off-chain được thanh lý.

- Liên kết on-chain/off-chain: Oracle (tiềm năng từ Chainlink) cung cấp dữ liệu lãi suất, lợi suất. Kiểm toán định kỳ xác nhận tài sản off-chain khớp với số token lưu hành. Hợp đồng pháp lý ràng buộc giữa SPV, người giám sát và nhà đầu tư đảm bảo quyền sở hữu có thể thực thi theo luật truyền thống.

- Tuân thủ: KYC/AML cho nhà đầu tư, đặc biệt với tài sản được điều chỉnh cao như trái phiếu chính phủ.

Quy trình tương tự áp dụng cho Centrifuge (thay trái phiếu bằng hóa đơn/khoản phải thu) và các dự án RWA coin khác – điểm chung là luôn cần lớp pháp lý off-chain song song với cơ chế on-chain.

Rủi ro thực tế khi đầu tư coin RWA

RWA thường được trình bày như giải pháp “an toàn hơn” vì có tài sản thực hậu thuẫn. Tuy nhiên, điều này có thể tạo ra cảm giác an toàn giả. Dưới đây là những rủi ro cần đánh giá nghiêm túc:

- Rủi ro pháp lý: Khung pháp lý cho RWA token hóa vẫn khác biệt lớn giữa các quốc gia. Khi xảy ra tranh chấp hoặc phá sản, quyền sở hữu token chưa chắc được tòa án công nhận ngang bằng quyền sở hữu tài sản truyền thống.

- Rủi ro bên thứ ba: Tài sản off-chain phụ thuộc vào SPV, tổ chức lưu ký, luật sư giám sát. Nếu bất kỳ mắt xích nào gặp vấn đề (phá sản, gian lận), nhà đầu tư on-chain có thể bị ảnh hưởng trực tiếp.

- Rủi ro định giá và thanh khoản: Giá token RWA chịu ảnh hưởng kép: cả biến động crypto lẫn biến động tài sản cơ bản. Một số token RWA có thanh khoản thấp trên sàn, dẫn đến trượt giá khi cần bán.

- Rủi ro smart contract: Giống mọi dự án DeFi, lỗ hổng hợp đồng thông minh có thể dẫn đến mất tài sản bất kể tài sản thế chấp off-chain có an toàn đến đâu.

- Hiểu lầm cần tránh: “Có tài sản thực = không mất vốn” là suy nghĩ sai lầm phổ biến. Case study Maple Finance–Orthogonal Trading cho thấy ngay cả mô hình tín dụng tổ chức cũng có thể vỡ nợ nếu thẩm định thiếu chặt chẽ.

Nhà đầu tư quan tâm đến RWA nên xem đây là một phần trong chiến lược đa dạng hóa, không phải kênh “an toàn tuyệt đối”. Nếu đang tìm hiểu thêm các nhóm coin tiềm năng 2026 ngoài RWA, có thể cân nhắc so sánh hồ sơ rủi ro giữa các narrative khác nhau, từ altcoin hạ tầng đến các meme coin có cộng đồng mạnh.

Kết luận

Top coin RWA năm 2026 phân hóa rõ ràng theo vai trò: Ondo và MakerDAO trực tiếp token hóa hoặc sử dụng tài sản thực, Chainlink cung cấp hạ tầng oracle, Centrifuge và Maple giải quyết bài toán tín dụng on-chain, còn Canton Network nhắm đến tổ chức tài chính cần môi trường permissioned. Mỗi dự án có mô hình kinh doanh, hồ sơ rủi ro và giai đoạn phát triển khác nhau.

Thay vì chạy theo narrative, nhà đầu tư nên đánh giá từng dự án qua khung tiêu chí rõ ràng: TVL thực, nguồn thu bền vững, cấu trúc pháp lý off-chain và thanh khoản trên sàn. RWA không phải lá chắn tuyệt đối trước rủi ro – nhưng với những dự án có nền tảng vững, đây là mảng có cơ sở tăng trưởng thực chất trong chu kỳ tiếp theo.

Tuyên bố miễn trừ trách nhiệm

Căn cứ Nghị quyết số 05/2025/NQ-CP ngày 9/9/2025 của Chính phủ, toàn bộ thông tin trên Emacrypto.com chỉ mang tính chất tham khảo, không phải là khuyến nghị tài chính hay tư vấn đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ và chịu trách nhiệm với quyết định của mình.